ESG reporting jako součást identifikace obchodních příležitostí a rizik bank

Měření a vyhodnocování dopadů podnikání na životní prostředí a naopak vliv podnikání na naše okolí jsou výzvami pro banky a jejich klienty, další finanční instituce i běžné firmy. Hodnocení firem podle ESG principů a cílů udržitelného rozvoje OSN budou banky i firmy provádět jak samy u sebe, tak u svých obchodních partnerů. Tím si doplní hodnoticí finanční data a informace způsobem, který jim pomůže v pochopení komplexních rizik a příležitostí vyplývajících z klimatických změn a nutnosti přechodu na uhlíkově neutrální ekonomiku.

Cíle udržitelného rozvoje, plány na snižování emisí skleníkových plynů a na ně navazující ESG legislativa přináší nové principy a přístupy. Mimo jiné jsou to povinnosti provádět due diligence společností v dodavatelském řetězci, identifikovat, měřit a vyhodnocovat klíčová rizika, stejně jako dopady a příležitosti vyplývající z klimatické změny. Tyto výzvy se bezprostředně dotýkají jak bank a dalších finančních institucí při nasazování ESG do vnitřních procesů, tak i jejich firemních klientů, pro které se otázky přechodu na klimaticky neutrální modely podnikání ukazují jako strategicky velmi důležité.

Tyto cíle a trendy jsou jedním z důvodů, proč Česká bankovní asociace začala s CRIF v dané oblasti spolupracovat a proč pět největších českých bank společně s jednou pobočkou evropské banky, které jsou součástí Komise pro udržitelné financování České bankovní asociace (ČBA KUF), sestavily seznam otázek pro své klienty. Ten následně společně se společností CRIF přizpůsobily požadavkům na moderní zpracování dat o udržitelném podnikání firem prostřednictvím platformy CRIF Synesgy, která byla vytvořena specificky pro oblast ESG. Při úpravách původního dotazníku ČBA KUF došlo k částečnému využití a doplnění existujícího dotazníku společnosti CRIF o otázky jednotlivých bank s cílem sladit formulaci jednotlivých otázek a využít synergie se zmíněným systémem CRIF.

Vytvořený bankovní dotazník se zabývá tématy v podnikatelském světě souhrnně označovanými termínem ESG. Otázky zahrnují témata týkající se životního prostředí, sociálních záležitostí a společenské odpovědnosti firem. Bankám dotazník pomůže zmapovat situaci klientů a identifikovat jejich pozici na cestě ke klimaticky neutrálnímu podnikání. Připojit se mohou také další banky.

Bankovním klientům dotazník umožní prostřednictvím základních dat a informací seznámit jejich úvěrové instituce s vlastními schopnostmi vypořádat se se změnami a nároky transformace. Dotazník má celkem 78 otázek, strukturovaných tak, aby uživatelé mohli jednoduše odpovědět ano/ne nebo poskytnout číselný údaj, s cílem šetřit čas při vyplňování a současně poskytnout klíčové informace více bankám najednou.

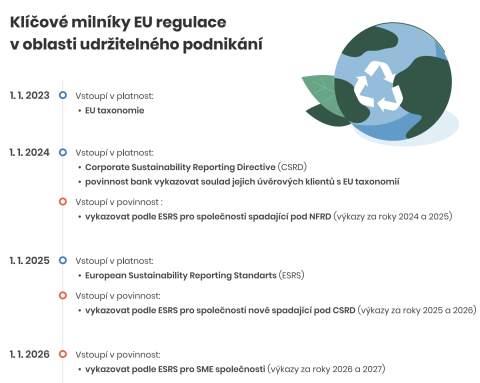

Společnost CRIF plánuje dotazníkové řešení spustit na přelomu let 2022 a 2023. Zúčastněné banky nicméně mohou zvolit rozdílné načasování jeho využití pro své klienty a implementovat ESG otázky do svých procesů na základě vlastních priorit. Dá se očekávat, že bude docházet k pravidelné aktualizaci dat a informací získávaných prostřednictvím dotazníků, ale také ke změnám v otázkách a jejich zaměření s cílem sledovat a vyhodnocovat aktuální vývoj a naplňování cílů ESG transformace podle nových rámců (např. Corporate Sustainability Reporting Directive – CSRD, European Sustainability Reporting Standards – ESRS atd.).

Požadavky evropských standardů na vykazování udržitelného podnikání

Klimatické změny a jejich důsledky způsobují změny dodavatelských řetězců, ať už z důvodu vysokých cen nebo ukončení dodávek, přičemž příkladem může být několik let přetrvávající nedostatek čipů. A právě potřeba řídit provozní a strategická rizika je podmíněna schopností firem sbírat a vyhodnocovat relevantní data a informace podle osvědčeného pravidla „co se neměří, to se neřídí“.

Evropské standardy pro vykazování udržitelnosti (ESRS) definují povinně vyžadované ESG informace z oblastí E (environment), S (social) i G (government) a zavádí celou řadu důležitých konceptů, mezi jinými (viz infografika):

- dvojitou významnost, přičemž informace ve výkazech je významná buď z hlediska dopadu na udržitelnost, nebo z finančního hlediska, nebo z obou pohledů;

- povinnost provádět due diligence, tj. posuzování dopadů dodavatelských řetězců na udržitelnost, a povinnost toto v rámci ESRS deklarovat;

- identifikace, monitoring, řízení a vykazování významných dopadů, rizik a příležitostí, tzv. material sustainability impacts, risks and opportunities (IROs).

Zmíněné evropské standardy budou vyžadovat detailní plán snižování uhlíkové stopy, rozdělený na jednotlivé způsoby rozčleněné do kategorií opatření a jejich vlivu na uhlíkovou stopu v následujících obdobích.

Je nezbytné zdůraznit, že právě schopnost modelování finančních ukazatelů v návaznosti na dopady klimatické změny bude klíčovou výzvou pro řadu společností, kterých se CSRD a ESRS dotkne přímo i nepřímo. Firmy budou muset kvůli požadavkům ESRS nejen přizpůsobit controlling a finanční plánování, ale rovněž si vybudovat schopnost v závislosti na různých scénářích klimatických změn vytvářet vlastní, nejen finanční modely, schopné kvantifikovat související rizika a vyhodnocovat možnosti firmy se změnám přizpůsobovat nebo dopady změn zmírňovat. V České republice se nová regulace přímo dotkne nižších tisíců firem.

Od ESG reportingu ke skóringu

Sběr dat a informací pro rozhodování například pomocí webové dotazníkové a skóringové platformy CRIF Synesgy a následný reporting jsou pouze prvním krokem v procesu ESG hodnocení. Ne vždy je racionální spolehnout se na tvrzení pouze jedné strany. Zejména v době očekávaného hospodářského útlumu se vyplatí nezávisle ověřovat nejen platební morálku obchodních partnerů, ale i jejich schopnost pokračovat v dodávkách a současně plnit dílčí cíle přechodu na klimaticky neutrální ekonomiku. Informace z platformy Synesgy, zahrnující například informace o emisích skleníkových plynů z integrované kalkulačky uhlíkové stopy, jsou systémem automaticky vyhodnoceny a na jejich základě je bezplatně vypočteno kvalitativní ESG skóre.

Firmy získají díky ESG skóringu snadnou zpětnou vazbu o dopadech své činnosti na udržitelnost nebo informace pro účely výběru svých obchodních partnerů podle ESG principů. Banky a další zainteresovaní uživatelé získají základní dataset k posouzení ESG profilu svých klientů na základě věrohodných údajů, ověřitelných podle (ne)povinných příloh dotazníku. Výsledky ESG skóringu jednotlivých firem proto musí odpovídat běžným mezinárodním standardům (ESRS na bázi GRI, doplněné o IFRS S1 a S2) a být vzájemně porovnatelné napříč odvětvími i jednotlivými státy.

Jak CSRD, tak i EU taxonomie, která definuje udržitelné ekonomické činnosti, dopadnou nejen na podniky přímo spadající do působnosti těchto směrnic a nařízení, ale nepřímo také na dodavatele, zákazníky a další klíčové obchodní partnery, kteří jsou buď součástí dodavatelských řetězců podniků, nebo přímo součástí konsolidačních skupin podléhajících CSRD. CSRD tak přímo zakotvuje povinnost pro firmy zjišťovat ESG informace a data od svých obchodních partnerů a zohledňovat je například při výběru dodavatelů pomocí ESG skóringu.

Proč a jak vyhodnocovat úroveň udržitelného podnikání

CRIF pro své zákazníky rovněž pravidelně pořizuje a zpracovává data o udržitelnosti z veřejných zdrojů, negativní indikátory z veřejných rejstříků a institucí a ukazatele obecnějšího charakteru vztahující se k oblastem, ve kterých firma působí. Provádí také pravidelné stahování obsahu firemních webových stránek na úrovni IČ a sémantickou analýzu jejich obsahu s cílem najít informace v oblasti ESG. CRIF tato data, která sbírá od více než půl milionu českých obchodních společností, doplňuje o data z vlastních pokročilých matematických modelů rizik spojených s udržitelností. Patří mezi ně výpočet uhlíkové stopy podle standardu GHG Protocol, modelu fyzických rizik vycházejících z klimatických modelů až do roku 2040, rizik transformace na klimaticky neutrální ekonomiku zahrnující odhady velikosti nezbytných investic do bezuhlíkových zdrojů energie a dalších procesů, stejně jako vývoj základních ekonomických indikátorů až do roku 2050. Kvantitativní ESG skóre se stanovuje na základě syntézy interních i externích informací a řady ukazatelů z uvedených modelů s cílem zohlednit pozitivní i negativní informace ke konkrétní společnosti.

Firmy mají možnost získávat od společnosti CRIF různé nástroje na řešení ESG otázek od základních ESG dat až po výstupy z datových modelů včetně uhlíkové stopy obchodních firem. Konkrétně jde o emise skleníkových plynů pro více než půl milionu českých obchodních společností, spočítané podle standardu GHG Protocol, vyhodnocení fyzického rizika a rizika transformace na klimaticky neutrální ekonomiku včetně kvantitativního a kvalitativního ESG skóringu. Součástí služeb mohou být konzultace v oblasti integrace ESG dat včetně risk managementu, modelů a souvisejících regulací.

Vyplatí se bankovním firemním klientům implementace ESG principů do vlastních procesů?

Držet se zásad udržitelného podnikání se nejen bankovním firemním zákazníkům jednoznačně vyplatí, přičemž principy ESG mnozí z nich již uplatňují, aniž by takové chování veřejně deklarovali.

Pro komplexní pochopení rizik spojených s udržitelným podnikáním je potřebné nezávislé vyhodnocování ESG principů vlastních obchodních partnerů. Je zřejmé, že rovněž banky, pojišťovny a další významné společnosti budou stále častěji posuzovat své obchodní partnery na základě strukturovaného, informačně podloženého a metodicky konzistentního hodnocení udržitelnosti jejich aktivit. To vše za včasného zapojení úvěrových klientů bank a obchodních partnerů společností podléhajících CSRD/ESRS, aby hodnocení mohlo být v maximální míře specifické pro danou společnost, tj. vycházející z dat poskytnutých přímo jednotlivými klienty nebo obchodními partnery.

Autor: Ondřej Veselovský

Pracuje jako ESG leader CZ&SK ve společnosti CRIF – Czech Credit Bureau. Dříve poskytoval poradenství mezinárodním finančním institucím a soukromému kapitálu na poli risk managementu, M&A a finanční regulace a v rámci práce pro B4 společnosti. Také se věnoval rozvoji a integraci společností zaměřených na distribuci finančních produktů v roli CFO, člena představenstva a odpovědné osoby, pro kterou složil zkoušky České národní banky v oblasti zákona o kapitálovém trhu a zákona o spotřebitelském úvěru. Ondřej vystudoval ČVUT v Praze a získal titul FCCA od Association of Chartered Certified Accountants, UK.

Datum

vytvoření: 15/12/2022

komentáře

komentáře

Lepší nálada v české ekonomice

Černé scénáře eskalace konfliktu se nenaplnily a na obzoru se začíná rýsovat pos...

Petr

Dufek,

hlavní ekonom Banky Creditas

ČNB zvyšuje sazby, může však jít o „první a poslední krok“

„Mentální posun“ v bankovní radě směrem od stability k růstu sazeb byl důsledkem...

Jan

Bureš,

hlavní ekonom ČSOB

Premiéru Kevina Warshe zastínil jestřábí obrat vedení Fedu

Přitom právě nová kvartální prognóza by se za normálních okolností stala velkým ...

Jan

Čermák,

analytik ČSOB