Zasedání ECB a Fedu tento týden ukážou rozdílný přístup k inflaci

Evropská centrální banka versus Fed - tento týden uvidíme střet různých pohledů na dnešní inflační vlnu. Zatímco Fed (podobně jako ČNB) ji bere s plnou vážností a urychlí ústup z měnové expanze (tapering), ECB bude na čtvrtečním zasedání pravděpodobně i nadále přešlapovat na místě. Potvrdí sice ústup z pandemických programů (PEPP) do konce března, ale bude podmíněn dalším vylepšením pandemické situace a zcela mimo hru ponechá otázku zvýšení úrokových sazeb.

Zatímco v USA zřejmě úrokové sazby půjdou vzhůru pravděpodobně do poloviny roku - ze 70 % trhy počítají s květnem a pro příští rok celkově se dvěma až třemi zvýšeními sazeb o 25 bps. Tak v eurozóně jsou vyšší sazby tabu pro rok 2022 i většinu roku 2023. Navíc v nové inflační prognóze ECB pravděpodobně znovu zopakuje mantru o “dočasnosti” inflace, kdy se po letošní inflační vlně prognózovaná inflace usadí viditelně pod 2 %, což bude indikovat potřebu pokračování QE (programu APP) a záporných sazeb. I holubicím v ECB je však jasné, že přirozené inflační tlaky a nejistoty sílí. Časem si proto budou chtít vytvořit větší flexibilitu v komunikaci i v operativním nastavení programu APP.

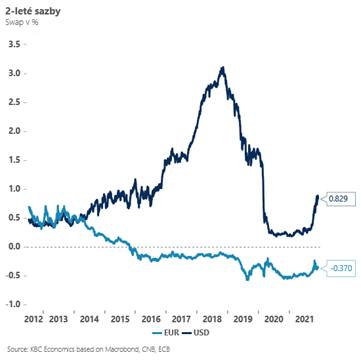

Tržní optikou nahlíženo je jasné, že v případě ECB existuje daleko větší prostor pro překvapení než v případě Fedu. U ECB trhy v zásadě počítají se stabilitou sazeb v následujících dvou letech - například dvouleté eurové swapy se pohybují hluboko v záporu (okolo -0,4 %, viz graf). Na jakýkoliv jestřábí posun ECB tak pravděpodobně zareagují trhy v budoucnu citlivěji než na informace o politice amerického Fedu, který například na měnovém páru eurodolar zatím hraje prim.

Datum

vytvoření: 14/12/2021

komentáře

komentáře

Česká ekonomika po slabším začátku roku znovu nabírá tempo

Detailní struktura HDP zatím není k dispozici, ale komentář statistického úřadu ...

Dominik

Rusinko,

hlavní ekonom Patria Finance

Fed ponechává sazby beze změny, ale šířící se disent avizuje růst v září

Měnová politika Fedu pod novým vedením Kevina Warshe čelí zcela fundamentálním z...

Jan

Čermák,

analytik ČSOB

Inflace zpátky pod dvojkou

Podle předběžného odhadu se v červnu inflace opět dostala pod cílová 2 %. O nižš...

Petr

Dufek,

hlavní ekonom Banky Creditas