SEPA – příležitost pro všechny? Historické souvislosti

Poté, co byla přijata směrnice č. 5/1997/ES Evropského parlamentu a Rady o přeshraničních převodech a nařízení č. 2560/2001/ES Evropského parlamentu a Rady o přeshraničních platbách v eurech, významně stoupla potřeba harmonizace nejen platebních systémů eurozóny, ale i produktového portfolia a dosud rozdílné praxe.

Za této situace vznikla na jaře roku 2002 nová iniciativa European Payment Council (EPC), která jasně formulovala nezbytnost vytvoření tzv.Jednotného eurového platebního prostoru (SEPA). Zavedení EUR k 1. lednu 2002 jako jednotné měny vybraných zemí Evropské unie přímo vyvolalo potřeby standardizovat a příp. sjednotit (nebo alespoň přiblížit) postupy při zpracování a realizaci operací platebního styku a jejich nástrojů.

Na projekt SEPA by se mělo nahlížet jako na důležitý příspěvek k finanční integraci Evropy. Zavedení eura vytvořilo pro takovou integraci nutné podmínky. Úspěch jednotné měny by byl neúplný, kdyby nebylo její zavedení doplněno integrovanými platebními systémy, peněžními a kapitálovými trhy a finančním odvětvím, které poskytuje své služby na jednotném trhu. Do zavedení jednotné měny euro v podstatě nebyla oblast platebního styku mezi zeměmi EU nijak regulována. První obecně platná právní norma se sice objevila v roce 1997 v podobě Směrnice č. 1997/5/ES Evopského parlamentu a Rady o přeshraničních převodech. Tato norma byla prvním dokumentem, který zahájil jistou regulaci v oblasti přeshraničního platebního styku. Pro banky to znamenalo zejména jasné vymezení některých podmínek, které spočívaly v obecné informovanosti jejich klienta při realizaci přeshraničních převodů. Jednalo se např. o následující informace před nebo po provedení převodu:

- cena převodu,

- doba trvání převodu,

- den odepsání a den připsání částky převodu,

- výše hodnoty převodu,

- kurs použitý při realizaci převodu apod.

Po této směrnici následovala publikace Nařízení č.2560/2001/ES Evropského parlamentu a Rady o přeshraničních platbách v eurech, která stanovila hlavně jednu podmínku spočívající v zásadě, že přeshraniční platby v eurech nesmí být zatíženy vyšším poplatkem, než je aplikován na stejnou platbu v tuzemském platebním styku. Celá regulace byla zahájena proto, aby platby uvnitř EU posílané všemi občany a realizované bankami byly tak jednoduché a tak levné, jako je tomu u převodů mezi účty např. v jednom městě dané země.

Vytvoření EPC a projektu

Protože EK prohlásila, že bude pokračovat cestou regulace oblasti platebního styku i nadále, bankovní sektor EU se rozhodl, že by bylo vhodné na tuto situaci reagovat. Banky vyhlásily, že by tuto iniciativu chtěly dokonce převzít a postupovat v souladu s EK, ale v podobě samoregulace. V březnu 2002 se proto sešli zástupci 42 evropských bank a vytvořili orgán s názvem Evropská platební rada - EPC. Tato myšlenka byla dále podpořena tím, že zde působil od roku 1999 systém TARGET, který byl původně připraven jako zúčtovací systém pro vysokoobjemové platby, přitom, co se počtu transakcí týká, retailové platby nebyly a nejsou jistě zanedbatelné. Později byl pro produkty SEPA vyvinut zúčtovací systém STEP 2.

Tyto banky si daly za cíl vytvoření Jednotného eurového platebního prostoru (SEPA) nejpozději do konce roku 2010. V roce 2004 v rámci SEPA došlo k rozšíření účastnických zemí o nově přistupující. Dále bylo rozhodnuto, že se EPC, který do té doby měl spíše charakter zájmového sdružení, institucionalizuje. Dne 17. června 2004 se EPC transformoval na veřejně prospěšnou společnost podle belgického práva, jejímiž členy byli zástupci bankovního sektoru všech 25 zemí EU. K připojení byly pozvány i banky ze zemí EHP a dále Švýcarsko. Kromě Lichtenštejnska se všechny oslovené země tehdy připojily. Zároveň se členy EPC stali i zástupci tří evropských bankovních asociací. V současné době se účastní projektu SEPA 28 zemí EU, 3 země EHP, které stojí mimo EU, a Švýcarsko. K těmto zemím je potřeba ještě zahrnout území, která spadají do jurisdikce vybraných zemí EU a další teritoria, která se k SEPA připojily

Nejvyšším orgánem SEPA je Plenární zasedání EPC (EPC Plenary), které jako jediné má rozhodovací pravomoc. Každý člen Plenárního zasedání EPC má povinnost informovat o všem, co se na zasedáních projednává. Nese odpovědnost za to, že všechny informace, všechna rozhodnutí o standardech a normách, které se schválí, přenese do domácího prostředí a bude informovat všechny relevantní subjekty. SEPA a její standardy tak představují samoregulační provozní rámec evropských bank, který nemá právní závaznost a není právně vymahatelný.

Regulace projektu SEPA

Protože Evropská komise prohlásila, že samoregulace při implementaci základních produktů, kterým je SEPA úhrada (SEPA credit transfer – SCT) a SEPA inkaso (SEPA direkt debet – SDD) selhala, připravila mj. pro podporu realizace tohoto projektu Nařízení Evropského parlamentu a Rady (ES) č. 924/2009, o přeshraničních platbách ve Společenství (dále jen „Nařízení 924“), které sice upravuje přeshraniční převody, ale působí přímo také na SEPA (např. některá ustanovení o inkasech hovoří o projetku SEPA). V roce 2012 pak EU svou regulaci v podstatě prozatím dovršila publikací dalšího nařízení, tentokráte Nařízení Evropského parlamentu a Rady (ES) č. 260/2012, kterým se stanoví technické a obchodní požadavky pro úhrady a inkasa v eurech a kterým se mění nařízení (ES) č. 924/2009 (dále jen „Nařízení 260“).

Nařízení 260 opět konstatovalo ve svém článku 5, že „Samoregulační úsilí evropského bankovního sektoru prostřednictvím iniciativy SEPA nedostačuje k provedení jednotného přechodu na celounijní schéma pro úhrady a inkasa jak na straně nabídky, tak na straně poptávky.“ Z tohoto důvodu přikročila EU k přímé podpoře projektu SEPA, tedy k regulaci nejen SEPA transakcí v rámci projektu a tedy subjektů, které se k projektu dobrovolně přihlásily, ale všech přeshraničních převodů v eurech a příp. i všech ostatních přeshraničních převodů. Proto se toto Nařízení 260 označovalo jako tzv. „end – date“ – nařízení stanovící konečné datum zavedení SEPA transakcí v podobě inkasa a úhrady (SEPA direct debet a SEPA credit transfer). Nařízení 260 však ponechalo stranou právní regulaci třetího základního produktu SEPA projektu, kterým byly operace prováděné platebními kartami.

Nařízení 260 doplnilo dosažitelnost pro inkasa, která byla stanovená Nařízením 924, dosažitelnost také pro úhrady a opět zdůraznila dosažitelnost i pro inkasa. Dále stanovila tzv. interoperabilitu. Zjednodušeně ji lze charakterizovat jako povinnost, aby platební schémata využívaná poskytovateli platebních služeb za účelem provádění úhrad a inkasa splňovaly zásadu, že pravidla těchto schémat jsou stejná jak pro vnitrostátní, tak pro přeshraniční úhrady a inkasa v rámci Unie.

Jak bylo uvedeno, Nařízení 260 stanovilo končené termíny pro jednotnou implementaci úhrad a inkas vnitrostátního a přeshraničního platebního styku pro země eurozóny k datu 1. února 2014. Vzhledem však k nepřipravenosti některých států bylo toto datum možno odložit, což bylo uvedeno v dodatečném Nařízení EP a Rady (EU) č. 248/2014, kterým se mění nařízení (EU) č. 260/2012, pokud jde o přechod na úhrady a inkasa prováděné v rámci celé Unie. Tento termín byl stanoven na 1. srpna 2014 a vztahoval se na jednotné formáty dat stanovených schémat pro úhrady a inkasa jednotlivých států eurozóny.

Produky SEPA

Od roku 2008, resp. 2009 jsou k dispozici pro členy projektu SEPA produkty SCT, SDD a SEPA platební karta. Z těchto produktů jsou EU regulovány dva, SCT a SDD formou právní podpory při jejich implementaci. Země, které mají zavedeno euro, musí již od srpna 2014 (příp. na základě udělené výjimky později) poskytovat tyto dva produkty ve vnitrostátním a přeshraničním platebním styku na shodných technologických principech a za stejných podmínek. V tomto případě již nehovoříme o členských bankách projektu SEPA, ale o SEPA zemích. V těchto zemích v podstatě všichni poskytovatelé platebních služeb poskytující úhrady a inkasa by měli realizovat tyto produkty podle pravidel SEPA, neboť se jedná o europlatby. Země, které nejsou členy eurozóny a tudíž nemají svou národní měnu euro, by měly podle čl. 16, odst. 2, který hovoří o tom, že poskytovatelé platebních služeb, kteří nabízejí platební služby denominované v eurech a nacházejí se v členském státě, jehož měnou není euro, jako např. i Česká republika, dodržovat dosažitelnost, a to nejpozději od 31. října 2016. Prakticky to znamená, že k tomuto datu musí všechny subjekty poskytující platební služby v eurech být schopni zúčtovat úhradu i z přeshraničí v eurech ve prospěch svého klienta a reagovat na inkasní platbu na bázi SEPA (např. inkaso i odmítnout, pokud si klient inkaso nepřeje). Do stanoveného data lze uplatňovat dobrovolný přístup k SEPA produktům na bázi smlouvy o přistoupení. Podle téhož článku, ale odst. 8, poskytovatelé platebních služeb nacházející se v členském státě, jehož měnou není euro, a uživatelé platebních služeb využívající platební službu v takovém státě musí dodržovat požadavky stanovené na interoperabilitu a pravidla Nařízení 260 na úhrady a inkasa vč. dodržování náležitostí platebních příkazů, které jsou dány v příloze k tomuto nařízení 2012.

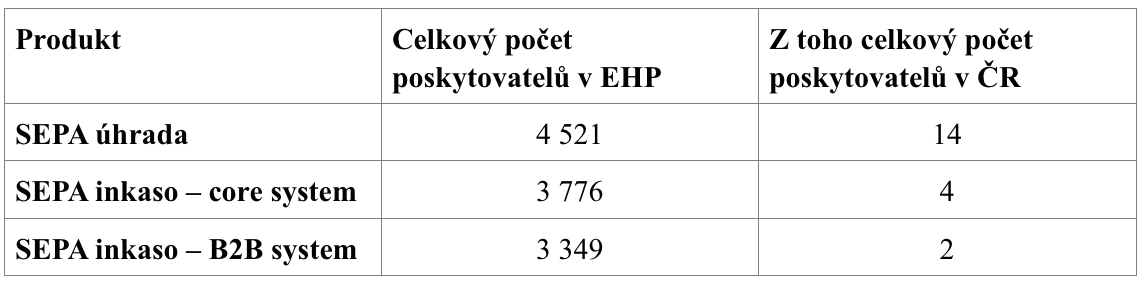

V tabulce č. 1 je uveden počet subjektů, které nabízejí SEPA úhradu a SEPA inkaso v jeho dvou základních formách, a to za celou EHP, z toho pak počet subjektů, které dotyčné produkty nabízejí v současné době v ČR. Po účinnosti výše uvedených termínů musí všichni ostatní poskytovatelé platebních služeb (až na výjimky v případě, že poskytují omezené služby), dodržet jak dosažitelnost, tak interoperabilitu. Tím pádem se počty subjektů změní pravděpodobně směrem nahoru, neboť produkty SEPA budou pro všechny poskytovatele povinné minimálně v rovině dosažitelnosti.

Zdroj: EPC k 15. dubnu 2015 dostupné z http://epc.cbnet.info/content/adherence_database

EPC připravuje další standardizaci produktů, které jsou zaměřeny do oblasti mobilních plateb. Záměrem projektu je pomocí základního jednotného technologického systému pro mobilní platby umožnit všem plátcům a příjemcům provádět a přijímat mobilní platby přes SEPA a tím vytvářet bezpečné prostředí pro mnoho zúčastněných stran působících v této oblasti.

Co říci závěrem?

Projekt SEPA je velmi významným počinem pro postupné sjednocování a standardizaci v oblasti vybraných platebních služeb v rámci celé EHP. Projekt byl sice založen na samoregulaci jejich členů při tvorbě a implementaci těchto služeb, nicméně od roku 2009 lze sledovat významný podíl na jeho regulaci ze strany EU. Ta má k dispozici nástroje – zejména právní, kterými dokáže prosadit ty myšlenky, které se nedařilo z různých důvodů implementovat přímo projektem tak, jak si původně předsevzal. Zejména vliv Nařízení 260 má takový dopad, že sjednocuje v celé EHP poskytování úhrady a inkasa – dvou základních platebních instrumentů – pokud budou denominovány v eurech, na stejnou technologickou platformu. V praxi to bude znamenat, že klienti nebudou muset přemýšlet nad tím, zda platí nebo jim bude placeno v rámci jedné země EHP v eurech či transakce bude směrována do jiné země EHP. Otázkou je, jak budou země mimo eurozónu poskytovat úhrady a inkasa v jiné než eurové měně. Odpověď na ni není jednoduchá s ohledem na výklad odst. 8 čl. 16 Nařízení 260.

Datum

vytvoření: 26/05/2015

komentáře

komentáře

Česká ekonomika po slabším začátku roku znovu nabírá tempo

Detailní struktura HDP zatím není k dispozici, ale komentář statistického úřadu ...

Dominik

Rusinko,

hlavní ekonom Patria Finance

Fed ponechává sazby beze změny, ale šířící se disent avizuje růst v září

Měnová politika Fedu pod novým vedením Kevina Warshe čelí zcela fundamentálním z...

Jan

Čermák,

analytik ČSOB

Inflace zpátky pod dvojkou

Podle předběžného odhadu se v červnu inflace opět dostala pod cílová 2 %. O nižš...

Petr

Dufek,

hlavní ekonom Banky Creditas