Zadlužování českých domácností (2003-2014)

Společenské postavení, vyšší životní standard či pouhá lidská rozmařilost, to jsou hlavní důvody, proč lidé často podlehnou aktuálnímu trendu života na dluh. O dluhu se dá také parafrázovat, že je dobrý sluha, ale zlý pán, což je pro současnou dobu charakteristické.

Foto: https://writix.co.uk

Domácnosti můžeme označit za důležitý sektor hospodářství každého státu. Tyto ekonomické jednotky se svojí spotřebou významně podílí na tvorbě hrubého domácího produktu a tedy i na celkové prosperitě ekonomiky státu. Zásadní otázka však vyvstává, z jakých zdrojů domácnosti své potřeby financují. Ve 20. století by byly jednoznačnou odpovědí pravidelné příjmy ze zaměstnání a úspory, na kterých se zakládal rozpočet téměř každé domácnosti. Služeb bank, především v prostoru střední a východní Evropy (SVE), bylo využíváno pouze v omezené míře. Samotné půjčky byly nástrojem limitovaným a využívali se jen výjimečně.

S příchodem nového tisíciletí se domácnosti v prostoru (SVE) staly pro banky obrovským úvěrovým potenciálem. Jejich zadluženost byla jen nepatrná a bonita většiny z nich v tehdejších podmínkách vysoká. I na straně spotřebitelů došlo k náhlé změně preferencí, kdy okamžitá spotřeba byla upřednostňována před úsporami. Reakcí na zpestření nabídky bank tedy bylo výrazné zvýšení poptávky domácností po úvěrových produktech. Oboustranně byl odstartován soudobý fenomén financování potřeb z cizích finančních prostředků.

V posledních letech přibývá patologických případů domácností, které přecení své finanční síly a v důsledku nepříznivého vývoje životních událostí a také neuváženého úvěrování a špatné orientace na finančním trhu, se dostanou do platební neschopnosti či dokonce stavu předlužení. Dluhy pak mnohonásobně převyšují celkovou hodnotu majetku a situace často vrcholí nařízením exekucí, se kterými se již nepotýkají pouze sociálně slabší vrstvy společnosti. Navzdory takovým případům touha po splněných přáních často vítězí a zadluženost domácností stále narůstá.

Cílem následující stati je popis a vysvětlení procesu postupného zadlužování českých domácností ve sledovaném období 2003-2014. Sekundárně se pokusíme o vysvětlení kauzality mezi zadlužováním a počtem nařízených exekucí. Zadlužování bude zkoumáno prostřednictvím tří faktorů, kterými jsou celková výše zadlužení domácností, a struktura zadlužení. Kauzalitu se pokusíme prokázat počtem nařízených exekucí vzhledem k dynamice zadlužení. Podle získaných údajů bude nalezena odpověď na pomyslnou otázku, zda došlo v průběhu posledních dvanácti let ke zlepšení platební morálky domácností České republiky. Časové období pro naše zkoumání bude rozděleno pro zjednodušení do tří etap po čtyřech letech a to 2003-2006, 2007–2010 a 2011-2014. V rámci každé této etapy budou sledovány totožné ukazatele, kterými jsou celková výše zadlužení domácností, struktura zadlužení domácností a počet nově nařízených exekucí.

1.1 Časové období 2003-2006

Charakteristickým rysem pro období počínající rokem 2003 byl zásadní zlom ve vnímání dluhů českými domácnostmi. Reakce na tehdejší nízké úrokové sazby na sebe nenechaly dlouho čekat a z téměř zakázaného a obávaného nástroje se „půjčky“ postupně staly využívaným zdrojem finančních prostředků pro růst životního standardu.

1.1.1 Celková výše zadlužení domácností

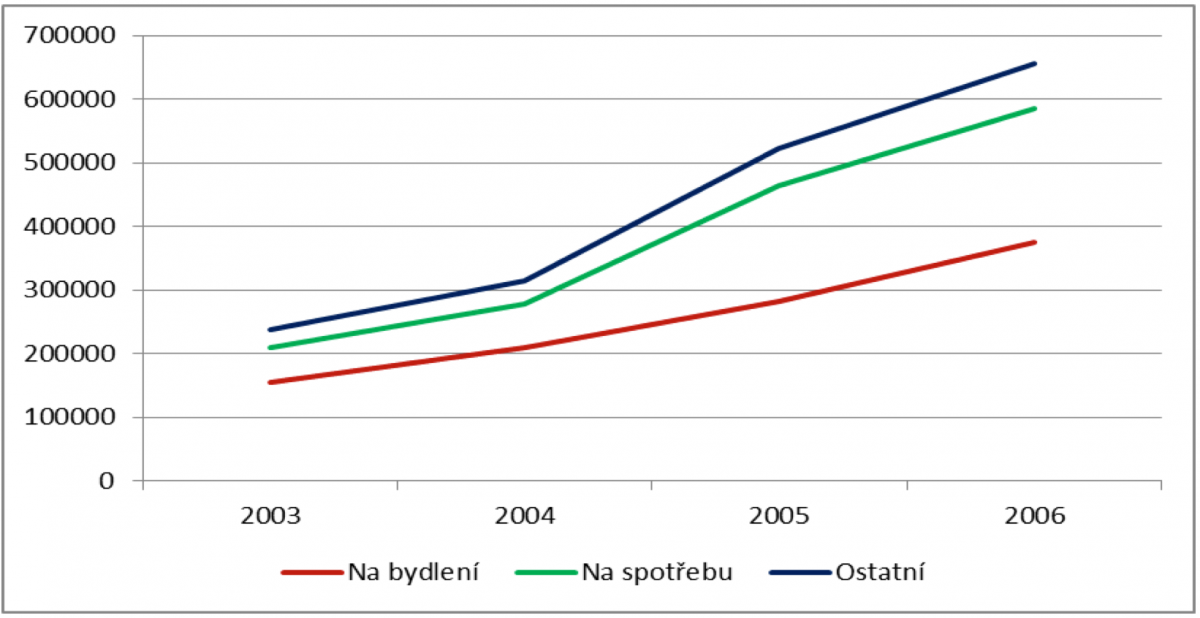

Následující skládaný graf celkového zadlužení domácností rozčleněný na základě jeho struktury na výši úvěrů na bydlení, na spotřebu a ostatní (Obr. 1) dokládá prudký nárůst zadluženosti během počátečních čtyř let. Celková výše zadlužení domácností na začátku sledovaného období dosáhla hodnoty 237,5 miliard korun. Nejvyšší nárůst celkového dluhu lze pozorovat v roce 2004, kdy došlo k meziročnímu zvýšení zadlužení domácností o 207,6 miliard korun. V dalším roce již došlo ke zpomalení růstového trendu a objem přijatých úvěrů domácnostmi se zvýšil o 132,5 miliard. Na konci sledovaného období, tedy v roce 2006, výše celkového zadlužení domácností dosáhla hodnoty 655,4 miliard. Z údajů tedy vyplývá, že dlužná částka se během čtyř let téměř ztrojnásobila.

Důvodem tohoto poměrně prudkého nárůstu mohla být skutečnost, že na straně nabídky došlo k výrazné expanzi a na straně poptávky nastala zejména změna preferencí, kdy spotřeba začala být upřednostňována před úsporami, což je naprosto odlišný způsob života na rozdíl od předcházejícího století. Začátek nového tisíciletí byl pomyslným startem setrvalého růstu objemu přijatých úvěrů domácnostmi a také neustále se zvyšující rychlosti zadlužování. O důsledcích nepromyšleného úvěrování se v této době ještě příliš nemluvilo, a tak byla půda pro růst zadlužení domácností ideálně připravena.

Zadlužení je vykazováno v nominálních hodnotách vždy k 31. 12. daného roku na základě údajů zveřejňovaných ČNB.

Obr. 1 Celková výše zadlužení domácností u bank a finančních institucí včetně struktury v letech 2003-2006 v mil. Kč (Zdroj: Data ČNB)

1.1.2 Struktura zadlužení domácností

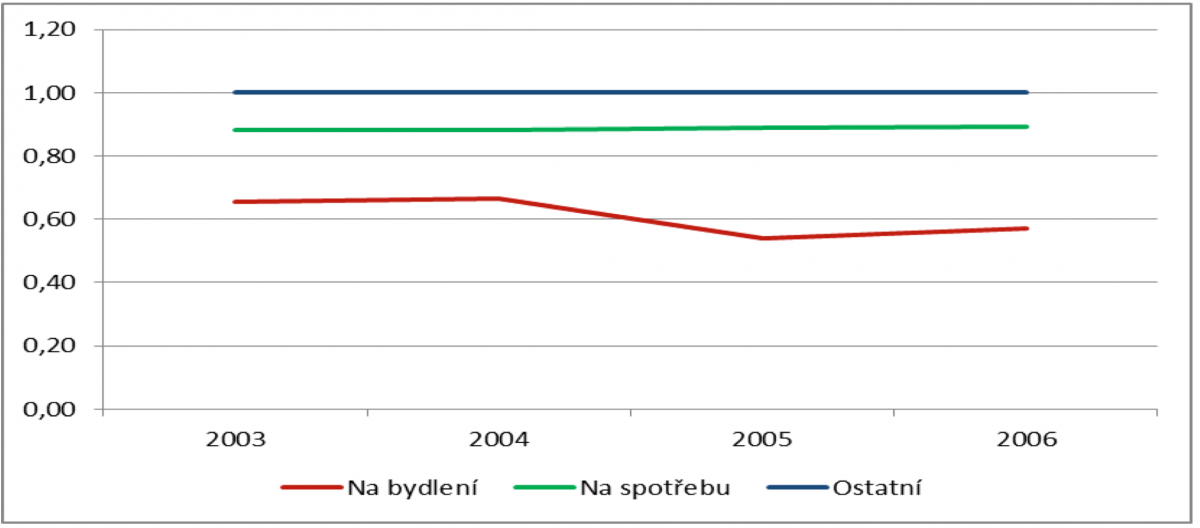

Z pohledu na vývoj procentního podílu jednotlivých složek zadluženosti, jak ukazuje následující graf (Obr. 2), je patrné, že dlouhodobě nejvyšší podíl tvořily úvěry na bydlení. Pouze v roce 2005 došlo k výraznějšímu poklesu. Bylo to na úkor spotřebitelských úvěrů, jež zaznamenaly naopak nárůst. Podíl úvěrů na bydlení se i v následujícím roce drží pod hranicí 60 % celkového dluhu. Počáteční boom v první polovině sledovaného období tedy mohl být způsoben jednak poklesem úrokových sazeb, ale také tehdejšími obavami obyvatel ze zdražení nemovitostí po vstupu České republiky do Evropské unie, nejistý vývoj deregulace nájemného či růst reálných mezd. Tento vývoj následně přetrvával i v roce 2005, kdy se úrokové sazby hypotečních úvěrů pohybovaly okolo 4,5 %, a i díky vyšším mzdám přibylo osob schopných pořídit si nemovitost na hypoteční úvěr. Dále se také nenaplnily obavy obyvatelstva z rostoucích cen nemovitostí po vstupu ČR do EU a spíše se rozšířila nabídka o kvalitní nemovitosti, jejichž ceny stagnovaly. Další novinkou tohoto období byla inovace hypotečních úvěrů, kdy bylo možné zvolit si období fixace od 1 roku až do 30 let (partners.cz, 2013).

Podíl ostatních úvěrů na celkové zadluženosti domácností se za sledované období téměř nezměnil a pohybuje se okolo 12 %. Mezi ostatní půjčky se řadí takové úvěrové produkty, které neslouží k financování bydlení či spotřeby, například hotovostní půjčky bez prokázání účelu nebo úvěr formou leasingu. Z grafu tedy vyplývá, že míra využívání těchto typů úvěrů je v jednotlivých letech velmi podobná.

Obr. 2 Podíl jednotlivých složek na celkové zadluženosti domácností v letech 2003-2006 (Zdroj: Data ČNB)

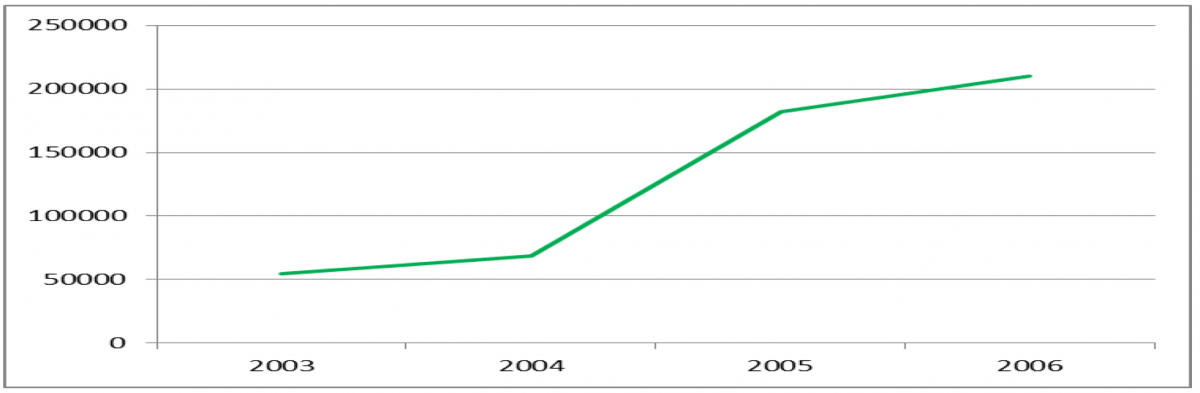

Podrobnější pohled na vývoj zadlužení v oblasti spotřebitelských úvěrů zachycuje opravdu výrazný nárůst v roce 2005 (meziročně dokonce o 166,5 %), který byl pravděpodobně způsoben propadem úrokových sazeb pod hranici 12 % p. a. z obvyklých 15 % (hypoindex.cz, 2014a). Důvodem tohoto propadu byla reakce na snížení sazeb ČNB, a také snaha zpřístupnit tento typ úvěrů co nejširšímu okruhu lidí. S nástupem nového tisíciletí, které přineslo zvýšení poptávky domácností po úvěrech celkově, banky zareagovaly na vzniklou situaci rozšířením a zkvalitněním své nabídky úvěrových produktů, a při takovéto nabídce byl tedy pokles úrokových sazeb hlavním stimulem pro uzavírání úvěrových smluv na spotřebitelské úvěry.

Obr. 3 Zadlužení domácností spotřebitelskými úvěry u bank a finančních institucí v mil. Kč v letech 2003-2006 (Zdroj: Data ČNB)

1.1.3 Nařízené exekuce

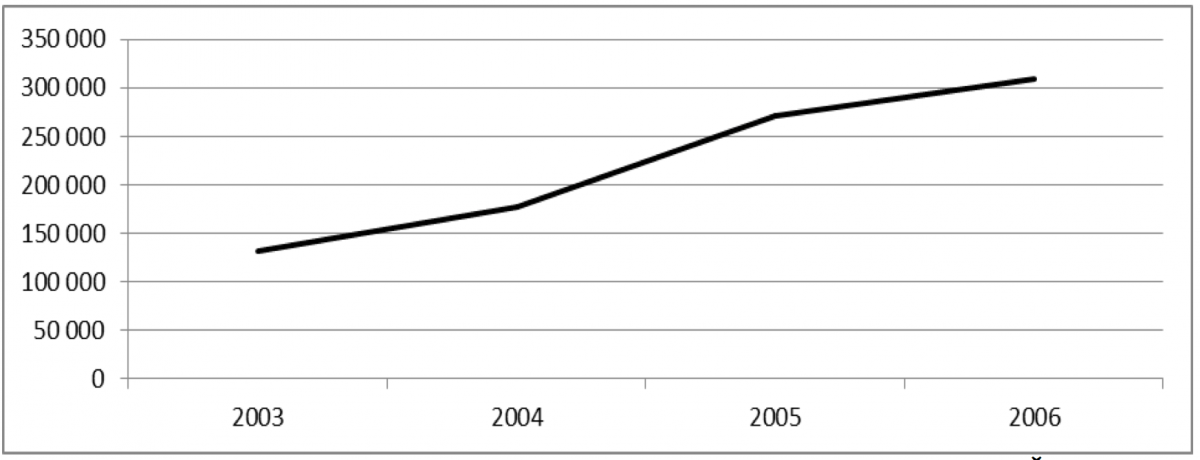

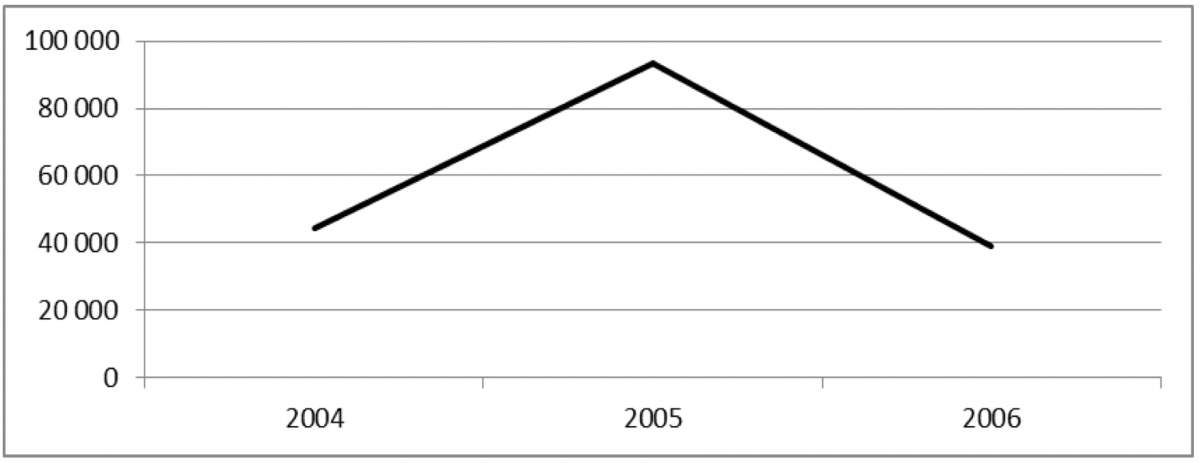

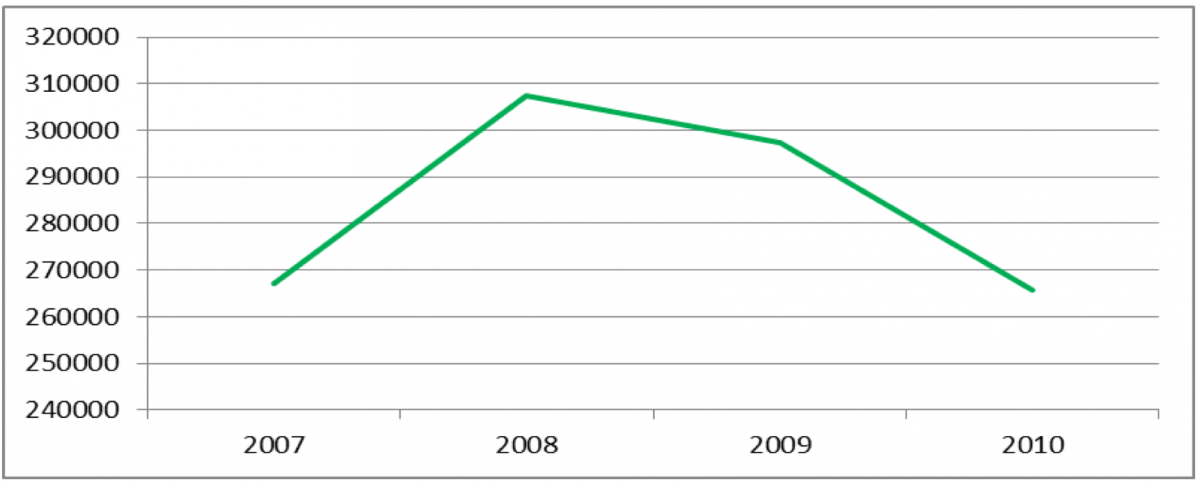

Následující graf (Obr. 4) znázorňuje vývoj počtu nařízených exekucí v letech 2003-2006. Na počátku sledovaného období bylo nařízeno více než 132 000 exekucí. Jak vyplývá z grafu, výše meziročních přírůstků počtu nařízení v těchto letech byla velmi proměnlivá. V roce 2004 se počet nařízených exekucí zvýšil o necelých 45 000, rok 2005 s sebou přinesl největší nárůst zahájených exekucí za posledních několik let, jejich počet se zvýšil o 93 000, což činí téměř 53 %, následně se však prudký nárůst opět zvolnil a v posledním roce sledovaného období přibylo, ve srovnání s předchozím rokem, pouhých 39 000 exekucí. Konečná hodnota pak lehce přesáhla 309 000 nařízení. Výše sledovaného ukazatele se tedy v průběhu daného období více než zdvojnásobila.

Počet nařízených exekucí nelze ztotožňovat s počtem dlužníků, neboť už i na počátku nového století se objevovali občané, proti kterým bylo vedeno více exekučních řízení současně. Předluženost osob však ještě nebyla považována za stěžejní problém daného období.

Vývoj počtu nařízených exekucí je hodnocen na základě údajů Ministerstva spravedlnosti ČR zveřejňovaných vždy počátkem následujícího roku.

Obr. 4 Počet nařízených exekucí v letech 2003-2006 (Zdroj: Data MS ČR)

Detailní pohled na graf přírůstků počtu nařízených exekucí (Obr. 13) zachycuje opravdu radikální nárůst v roce 2005. Důvodem této výrazné změny mohla být zejména skutečnost, že ve zmíněném období byly ve velké míře vymáhány dlouhodobě nahromaděné drobné pohledávky. Věřiteli těchto pohledávek byly dopravní podniky, zdravotní pojišťovny, poskytovatelé energie, případně mobilní operátoři. Novinkou přicházející s počátkem nového tisíciletí byl institut soudního exekutora, vymahatelnost pohledávek se tak razantně zvýšila a převážná většina těchto exekučních řízení byla úspěšně ukončena vymožením. Následně se hranice počtu ukončených exekucí vymožením dlouhodobě udržovala nad 50 %, což je ve srovnávní s úspěšností exekučních oddělení jednotlivých soudů, do jejichž pravomoce exekuce spadaly, poměrně uspokojivý výsledek (finance.cz, 2007).

Na počátku i na konci daného období je pozorovatelná velmi podobná výše celkového přírůstku počtu nařízených exekucí, lze tedy odhadovat, že rok 2005 byl pouze extrémním výkyvem ve vývoji díky již zmíněnému vymáhání drobných pohledávek, u kterých se s jejich soudním vymáháním otálelo v některých případech i několik let.

Obr. 5 Meziroční změny počtu nařízených exekucí v letech 2003-2006

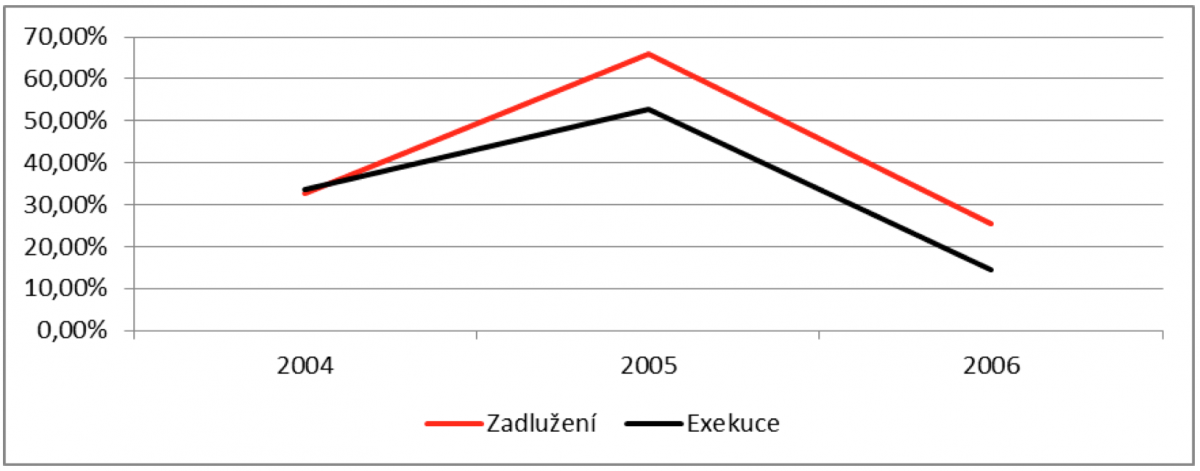

Následující graf (Obr. 6) zachycuje meziroční procentní změny celkového zadlužení domácností a počtu nařízených exekucí ve sledovaném období. Z grafu je patrné, že průběh křivek je téměř identický. V roce 2004 činil přírůstek obou sledovaných ukazatelů zhruba 32 %. Jak již bylo zmíněno, v roce 2005 následoval obrovský nárůst, počet nařízených exekucí se meziročně zvýšil téměř o 53 % a přírůstek zadluženosti dosáhl dokonce 65 %.

S ohledem na tehdejší situaci v České republice, kdy bylo zadlužování domácností na samém počátku, a také na výše zmíněné důvody jak růstu zadluženosti domácností, tak i počtu nařízených exekucí, lze odhadovat, že v roce 2005 nebyla příliš vysoká souvislost mezi růsty těchto ukazatelů. Bylo-li zvýšení počtu exekucí skutečně způsobeno vymáháním starších pohledávek, jejichž věřiteli nebyly banky a ostatní finanční instituce, nelze tvrdit, že platební morálka domácností byla natolik špatná, že došlo k tak velkému nárůstu exekucí. Spíše naopak, v době, kdy došlo k růstu reálných mezd a zlevnění poskytovaných úvěrů pro zajištění jejich přístupnosti co největšímu počtu lidí, je pravděpodobné, že alespoň v těchto úvodních letech byli lidé schopni dostát svým finančním závazkům a splácet přijaté úvěry, ke kterým se úvěrovou smlouvou zavázali.

V roce 2006 přírůstky obou sledovaných ukazatelů výrazně poklesly. Počet nařízených exekucí vzrostl o pouhých 14 % a výše zadluženosti o 25 %. Tyto hodnoty mohou potvrzovat předpoklad, že nárůst exekucí v předchozím roce byl skutečně způsoben tehdejšími okolnostmi a ne špatnou platební morálkou, i když k jistému přecenění finančních sil u některých, čerstvě zadlužených, domácností jistě došlo. Čtvrtinový nárůst zadluženosti nelze označit za zanedbatelný, přesto byl mnohem méně znepokojující než hodnota z předešlého roku. Na zpomalení tohoto růstu se určitě také podílelo opětovné zvýšení úrokových sazeb spotřebitelských úvěrů na začátku roku, hypoteční úvěry mají však sazby stále nízko, a tak lidé přistupují k financování nového bydlení prostřednictvím cizích zdrojů, tedy půjček (hypoindex.cz, 2014a).

Platební morálku domácností na dobré úrovni potvrzuje podle ČNB (2015b) také výše úvěrů domácností v selhání, která je minimální.

Obr. 6 Meziroční změny zadlužení a počtu nařízených exekucí v letech 2003-2006

1.2 Časové období 2007-2010

Důsledkem razantní změny v chování českých domácností, vývoje celkové finanční atmosféry a jednotlivých událostí, které s sebou přinesla předešlá etapa čtyř let, byla skutečnost, že v období počínající rokem 2007 byly již půjčky považovány za poměrně standardní zdroj finančních prostředků a přirozenou součást životů některých domácností. Lidé si tedy postupně zvykli své potřeby financovat z cizích zdrojů, a tak to již nebylo považováno za zcela neobvyklý jev, jak tomu bylo v devadesátých letech.

1.2.1 Celková výše zadlužení domácností

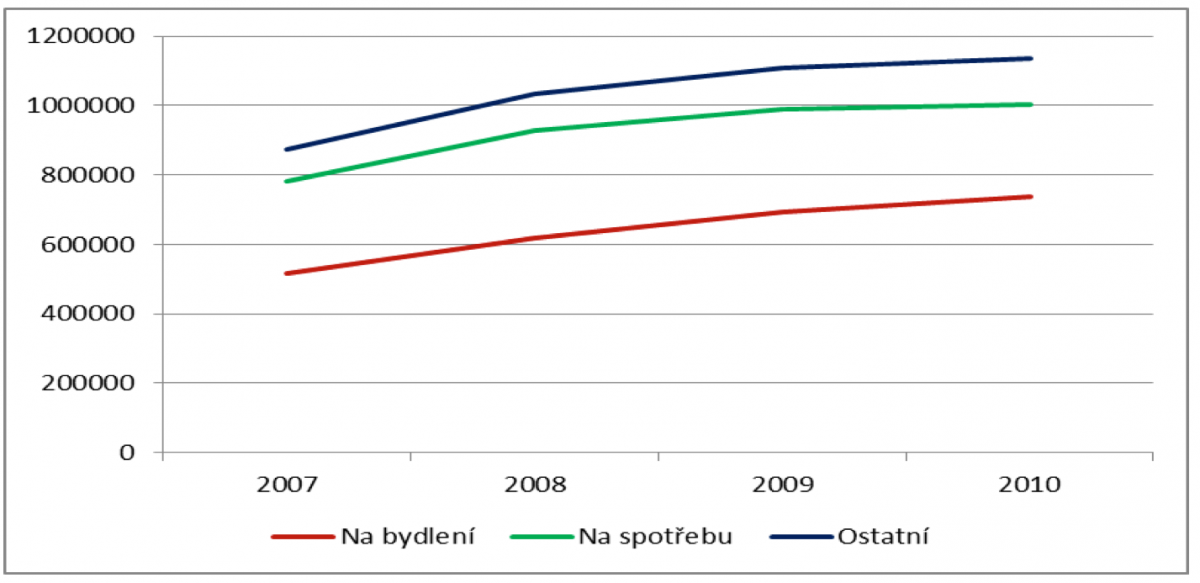

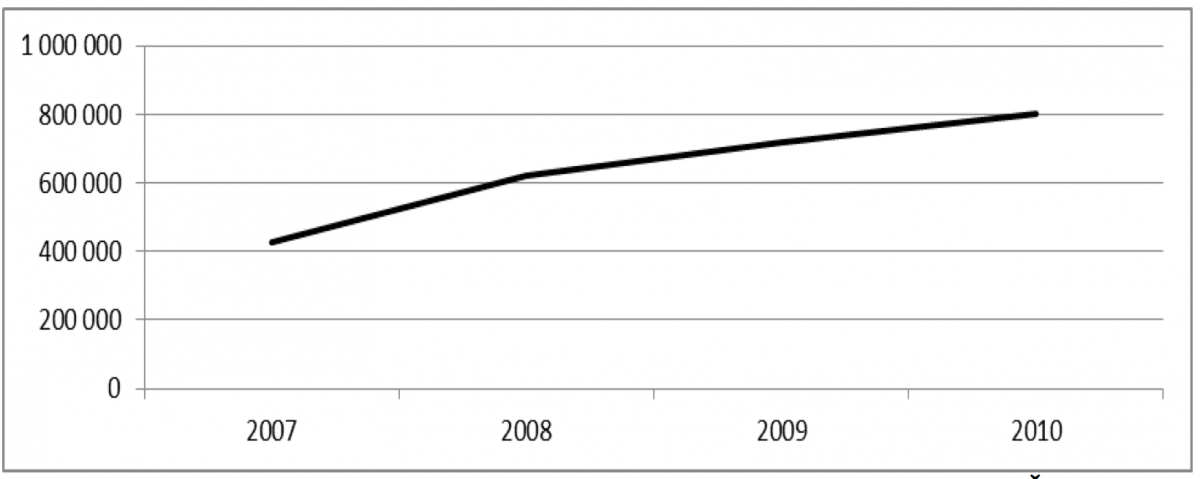

Na níže uvedeném skládaném grafu, který zachycuje průběh celkového zadlužení českých domácností včetně jeho strukturního dělení na úvěry na bydlení, na spotřebu a ostatní (Obr. 7), je pozorovatelný ve srovnání s předchozím obdobím jednoznačně pozvolnější růst zadluženosti. Lze tedy předpokládat, že prvotní boom v přijímání úvěrů postupně odeznívá. Celkový zaznamenaný dluh českých domácností na počátku sledovaného období, konkrétně v roce 2007, dosáhl 875,3 miliard korun. V tomto roce byl také zaznamenán poslední výraznější meziroční nárůst zadluženosti, a to o necelých 220 miliard, což činí 33,5 %. V následujícím roce došlo ke zpomalení růstového trendu a objem přijatých úvěrů domácnostmi se zvýšil o 159,2 miliard. Rok 2008 se však zapsal do historie zadlužení domácností jako významný, ne příliš radostným důvodem této významnosti bylo překročení hranice 1 bilionu korun. České domácnosti tedy od roku 2008 dluží bankám a ostatním finančním institucím více než 1 bilion korun, tato skutečnost zneklidnila řadu subjektů finančního trhu. Vývoj v dalších dvou letech s sebou přinesl relativně uspokojivé a pro mnohé také překvapivé údaje, které jsou považovány za pomyslný start etapy jednociferných procentních přírůstků zadlužení. V roce 2009 se zadlužení zvýšilo o 74 miliard, nárůst se tedy snížil o více než polovinu oproti předchozímu roku a v roce 2010 se objem přijatých úvěrů meziročně zvýšil o pouhých 27,6 miliard korun, což se rovná 2,5 %. Koncem daného období dosáhla výše celkového zadlužení domácností 1,13 bilionu korun.

Rok 2007 lze díky přetrvávajícímu vysokému nárůstu dluhů domácností považovat za doznívání příznivé atmosféry k zadlužování, která panovala v předchozích letech. Nadcházející roky, po překročení hranice 1 bilionu korun, se růst výrazně zpomalil a byly zaznamenány pouze jednociferné procentní přírůstky. Podstatným důvodem zpomalení navyšování hodnoty úvěrů zcela jistě byla světová finanční krize, pramenící z americké hypoteční krize, která naplno udeřila v roce 2008. V České republice docházelo k propouštění zaměstnanců, zpřísňování podmínek pro poskytování hypoték a banky byly více obezřetné při uzavírání jakýchkoliv úvěrových smluv. Nastolená pravidla tak opět zúžila okruh lidí, jež si mohli dovolit splácet půjčku, a lidé současně snížili výdaje na spotřebu. Finanční krize tedy bude nepochybně stěžejním důvodem tak výrazného poklesu růstu zadlužení českých domácností.

Sekundárně mohla být situace dokreslena medializováním celkové výše zadlužení domácností, a také se začalo veřejně hovořit o možných dopadech nepřiměřeného a nepromyšleného zadlužování.

Údaje jsou vykazovány v nominálních hodnotách vždy k 31. 12. daného roku na základě dat zveřejňovaných ČNB.

Obr. 7 Celková výše zadlužení domácností u bank a finančních institucí včetně struktury v letech 2007-2010 v mil. Kč (Zdroj: Data ČNB)

1.2.2 Struktura zadlužení domácností

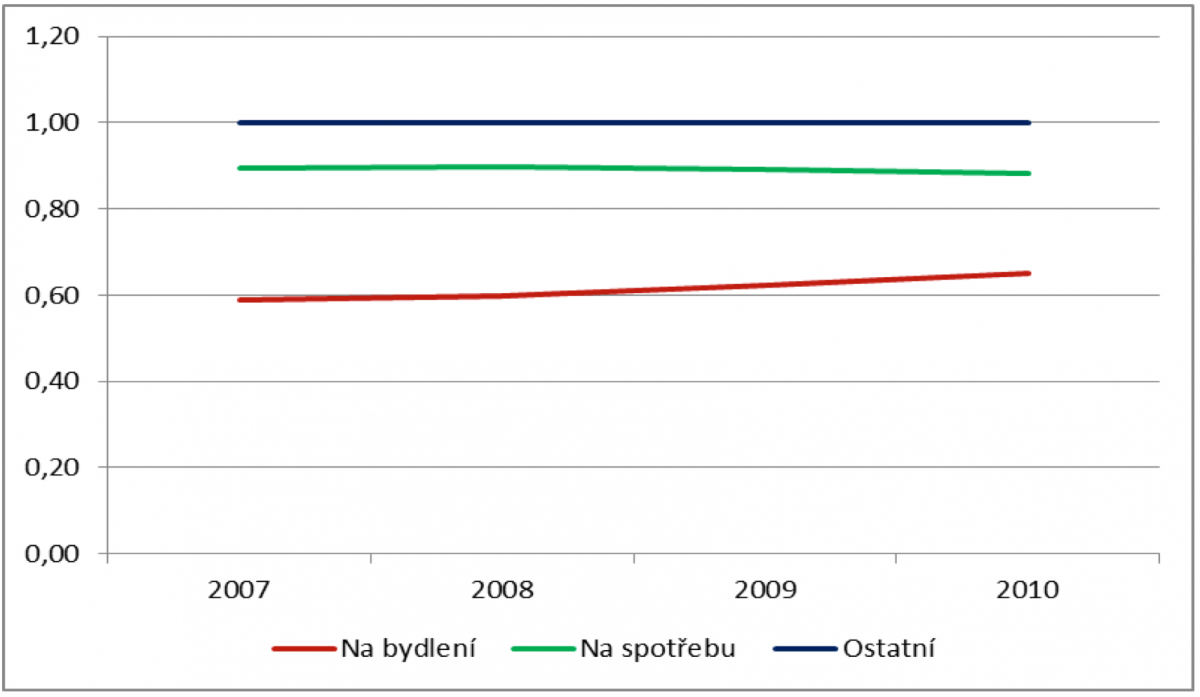

Na níže uvedeném skládaném grafu (Obr. 8) zachycujícím vývoj procentního podílu jednotlivých složek zadluženosti je možné vidět poměrně stabilní průběh všech znázorněných křivek po celou dobu sledovaného období, nedošlo tedy k žádné změně významného charakteru. Nejvyšší podíl úvěrů na bydlení na celkové výši zadlužení domácností stále přetrvává, v první polovině daného období se drží pod hranicí 60 %, v té druhé dochází k jejímu překročení. Příčina dlouhodobě vysokého podílu úvěrů na bydlení samozřejmě pramení z vysoké nominální hodnoty, a tak se nepředpokládá, že by se jejich podíl razantním způsobem změnil nebo byl dokonce nižší než některá ze zbývajících složek zadlužení. V roce 2007 a začátkem roku 2008 pokračuje příznivé období pro hypotéky, meziroční přírůstek činil více než 140 miliard korun, koncem roku 2008 však dochází k útlumu objemu přijatých úvěrů na bydlení a začíná se i na trhu hypoték projevovat finanční krize. V roce 2010 se podíl těchto úvěrů zvýšil na 65 %, zvýšení nastalo na úkor spotřebitelských úvěrů, které naopak zaznamenaly pokles. Meziroční procentní přírůstek však činil pouze necelých 7 %, což byl důsledek již zmíněné krize a ekonomické nejistoty, díky které banky omezily poskytování hypoték bez dokládání příjmů a financování 100% LTV hypoték. Celkově dochází k omezení nových výstaveb a pozastavení developerských projektů (partners.cz, 2013).

Procentní podíl ostatních úvěrů na celkové zadluženosti domácností se ani v tomto sledovaném období téměř nezměnil a pohybuje se okolo 11 %. Míra využívání ostatních úvěrů na různé účely je tedy i nadále velmi podobná a od předchozího období se takřka neliší.

Obr. 8 Podíl jednotlivých složek na celkové zadluženosti domácností v letech 2007-2010 (Zdroj: Data ČNB)

V oblasti spotřebitelských úvěrů došlo ve sledovaném období historicky poprvé k meziročnímu poklesu zadlužení, vývoj tedy bude zachycen detailněji na samostatném grafu (Obr. 9). V první polovině období zadlužení domácností v této oblasti rostlo stejně tak, jako tomu bylo v předchozích letech. Procentní podíl kolísal okolo 30 % a v průběhu trendu nebyly pozorovány žádné výkyvy. V roce 2009 přišel první, již zmíněný pokles zadlužení domácností v oblasti spotřebitelských úvěrů. Meziroční pokles činil 10 miliard, tedy 3 %, a v roce 2010 byl zaznamenán pokles dokonce o necelých 32 miliard, což je 10,6 %. Důvodem poklesu spotřebitelských úvěrů pravděpodobně nebyla výše úrokových sazeb, neboť v druhé polovině roku 2009 došlo k jejich mírnému snížení (hypoindex.cz, 2014a). Za náhlou změnou ve vývoji zadlužení domácností v rámci spotřebitelských úvěrů stála opět finanční krize, která se významně projevila také na trhu nebankovních půjček. V roce 2009, kdy na finanční trh působila hospodářská recese, zaznamenaly nebankovní instituce pokles objemu poskytnutých spotřebitelských úvěrů. Přestože nebankovní společnosti obvykle dokážou reagovat na změnu situace na trhu aktivně a pružně, došlo ke zhoršení makroekonomického prostředí a nebylo tak možné udržet vzrůstající trend v poskytnutých úvěrech. Nastalo období klesající poptávky po finančních spotřebitelských produktech a zpřísnění pravidel pro uskutečnění jednotlivých finančních transakcí a hodnocení úvěruschopnosti klienta. Nejvýraznější propad nastal ve finančních produktech poskytujících leasing nemovitostí (ČLFA, 2009).

V roce 2010 byl trh stále ovlivněn hospodářskou recesí a snížená poptávka po finančních produktech způsobila pokračování klesajícího trendu. Ani nebankovní instituce tedy nedokázaly zajistit svojí pružností a zdánlivou výhodností nabídky rostoucí poptávku po finančních produktech.

Obr. 9 Zadlužení domácností spotřebitelskými úvěry u bank a finančních institucí v mil. Kč v letech 2007-2010 (Zdroj: Data ČNB)

1.2.3 Nařízené exekuce

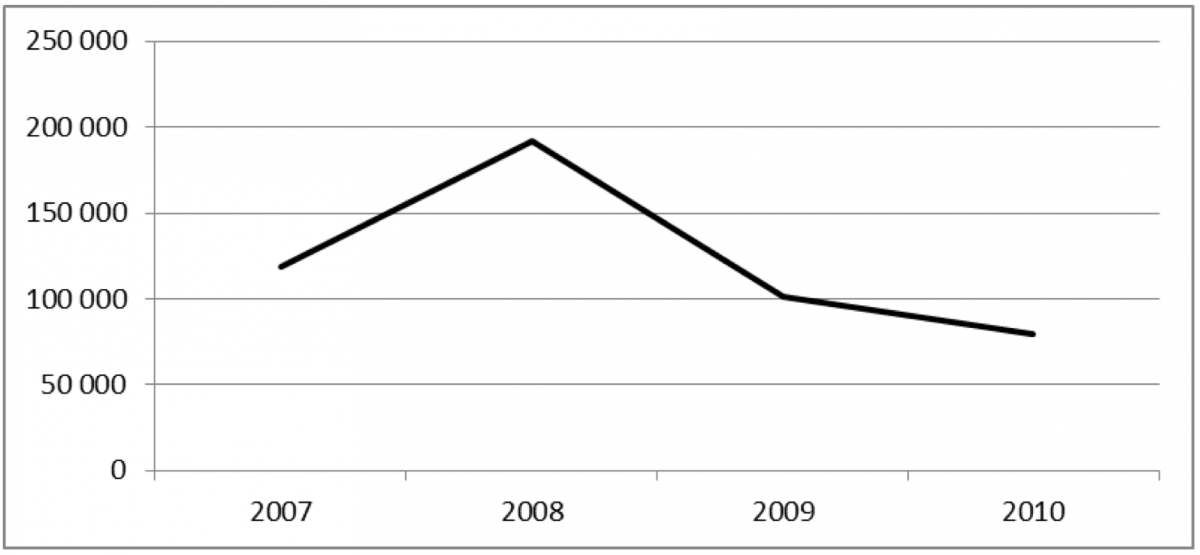

Vývoj počtu nařízených exekucí v letech 2007-2010, který je zachycen na následujícím grafu (Obr. 10), dokazuje, že vyšší přírůstky byly zaznamenány především v první polovině sledovaného období. Počet nařízených exekucí v roce 2007 dosáhl hodnoty 427 800, to je meziroční zvýšení o více než 118 000 exekucí. Největší nárůst zahájených exekucí s sebou však přinesl až rok 2008, kdy došlo k růstu o 191 566 exekucí, což činí 44,8 %, a celkově bylo nařízeno 619 366 exekucí. V dalších letech se prudký nárůst opět postupně utlumil, v roce 2009 vzrostl počet nařízených exekucí o necelých 101 000 a v roce 2010 došlo ke zvýšení pouze o 79 000, tedy o 11 % ve srovnání s předchozím rokem. Konečná hodnota v tomto sledovaném období pak činila necelých 800 000 nařízených exekucí.

Vývoj počtu nařízených exekucí je hodnocen na základě údajů Ministerstva spravedlnosti ČR zveřejňovaných vždy počátkem následujícího roku.

Obr. 10 Počet nařízených exekucí v letech 2007-2010 (Zdroj: Data MS ČR)

Podrobnější pohled na vývoj meziročních změn v počtu nařízených exekucí, který je znázorněn na níže uvedeném grafu (Obr. 11), potvrzuje opravdu výrazný nárůst v roce 2008. Přírůstek v tomto roce byl dokonce nejvyšší od počátku sledovaného období, tedy od roku 2003, a činil již zmíněných 191 566 nařízení. Důvodem tohoto rapidního nárůstu již nebylo vymáhání drobných pohledávek různých veřejných subjektů, nýbrž poprvé se v roce 2007 a 2008 stala hlavní příčinou nově nařízených exekucí neschopnost dlužníků splácet úvěry u bank a ostatních finančních institucí. Kontextem tohoto náhlého propadu ve schopnosti splácet finanční závazky byla pravděpodobně opět finanční krize, která v uvedených letech udeřila v České republice a projevila se v téměř každém odvětví českého trhu. Lidé v mnoha případech přišli o svá stávající zaměstnání, což se následně u některých z nich stalo hlavním spouštěčem finančních problémů. Následoval nedostatek peněžních prostředků na měsíční splátky úvěrových produktů, jež si pořídili v předchozích letech, kdy panovala atmosféra podněcující k zadlužování domácností. Důsledkem celkového propadu ekonomiky a platební neschopnosti dlužníků tedy byl nejvyšší nárůst počtu nově nařízených exekucí v rámci celého sledovaného období.

Ve druhé polovině sledovaného období byly meziroční přírůstky ve srovnání s rokem 2008 výrazně nižší. Přestože v roce 2009 stále přetrvávala finanční krize, nedošlo k dalšímu výraznému růstu počtu nově nařízených exekucí. Lze tedy odhadovat, že riziková skupina dlužníků, u kterých došlo k přecenění finančních sil v případě neočekávaného vývoje událostí, jako je například ztráta zaměstnání, byla ve většině případů postižena vlnou exekucí zahájených v roce 2008 a následně už pouze doznívala. V roce 2010 panovala podobná atmosféra, přírůstky exekucí se ve srovnání s předchozím rokem opět snížily a došlo dokonce k náznakům mírného oživení české ekonomiky. Na základě zpřísnění kritérií bank pro hodnocení úvěruschopnosti klienta, ke kterému došlo v tomto období, nedocházelo tak často k zadlužování rizikových skupin lidí, například nízkopříjmových rodin, u kterých by pravděpodobně došlo ke značným problémům se splácením v případě nepříznivého budoucího vývoje.

Obr. 11 Meziroční změny počtu nařízených exekucí v letech 2007-2010

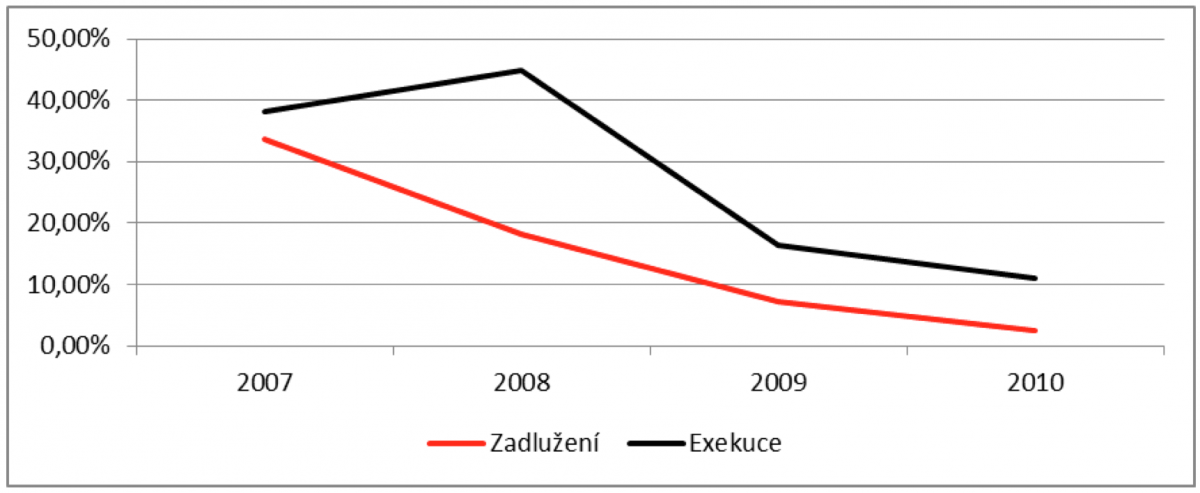

Na níže uvedeném grafu (Obr. 12) meziročních procentních změn celkového zadlužení českých domácností a počtu nařízených exekucí v letech 2007-2010 je pozorovatelný odlišný průběh znázorněných křivek a také celková odlišnost ve srovnání s vývojem těchto ukazatelů v předchozím období. V roce 2007 činil procentní přírůstek obou znázorněných ukazatelů zhruba 33 %. Následně, v roce 2008, se však vývoj křivek značně lišil. Nárůst objemu přijatých úvěrů domácnostmi, a tedy i celkový přírůstek zadluženosti se snižuje, zatímco počet nově nařízených exekucí zaznamenal největší meziroční zvýšení od roku 2003.

S ohledem na situaci České republiky, která panovala v roce 2008, kdy robustnímu zadlužování českých domácností definitivně odzvonilo, růst reálných mezd se stal minulostí a finanční krize udeřila téměř v každém odvětví hospodářství, lze odhadovat, že příčinou tak výrazného nárůstu počtu exekucí skutečně bylo zhoršení platební morálky domácností. Lidé nebyli schopni dostát finančním závazkům u bank a ostatních finančních institucí a vlivem soudobých událostí jejich platební neschopnost vyústila v exekuční nařízení. Zadlužení českých domácností vykazovalo vývoj opačný a přírůstky úvěrů se po celou dobu sledovaného období snižovaly. Důvodem tohoto trendu bylo pravděpodobně zpřísnění pravidel bank pro poskytování úvěrů, pro část domácností se tak staly úvěry opět nedostupnou záležitostí a tempo zadlužování se snížilo. Z výše uvedeného vyplývá, že banky v době finanční krize volily opačnou strategii ve srovnání s předchozí etapou.

V roce 2009 již vykazují obě křivky podobný trend a přírůstky sledovaných ukazatelů klesají. Nárůst zadluženosti je však stále menší než počet nařízených exekucí, je tedy pravděpodobné, že i v tomto roce ještě dochází k doznívání platební neschopnosti dlužníků, která se projevila v celém průběhu finanční krize.

Při pohledu na vývoj ukazatelů v roce 2010 je možné říci, že byl velmi podobný předchozímu roku. Přírůstky zadlužení se dostaly na historické minimum, došlo ke zvýšení o pouhých 2,5 %, a současně se mírně zvýšil podíl úvěrů na bydlení, lze tedy odhadovat, že právě financování bydlení bylo nejčastějším důvodem pro zadlužování. Podíl spotřebitelských úvěrů klesl, což bylo způsobeno jejich horší dostupností. Také exekuce dosáhly svého minima a vzrostly pouze o 11 %.

Uvedené předpoklady potvrzují také data ČNB (2015b) o úvěrech domácností v selhání, jež zaznamenaly nejvyšší nárůst v roce 2008 a 2009.

Obr. 12 Meziroční změny zadlužení a počtu nařízených exekucí v letech 2007-2010

1.3 Časové období 2011-2014

Poslední období, začínající rokem 2011, je již součástí nedávné minulosti soudobého trendu, kterým se zadlužování v průběhu několika let stalo. V předešlé etapě si lidé na financování potřeb z cizích zdrojů poměrně rychle zvykli, takže od roku 2011 to byl již zcela běžný jev a výjimku netvořily ani vánoční dárky či exotické dovolené na dluh. Zadlužených rapidně přibývalo a často tyto půjčené peníze sloužily právě k financování životního standardu, či spíše nadstandardu, který by jinak byl pro určité domácnosti nedosažitelný. Další podkapitoly opět sledují vývoj stanovených ukazatelů v průběhu zvoleného období.

1.3.1 Celková výše zadlužení domácností

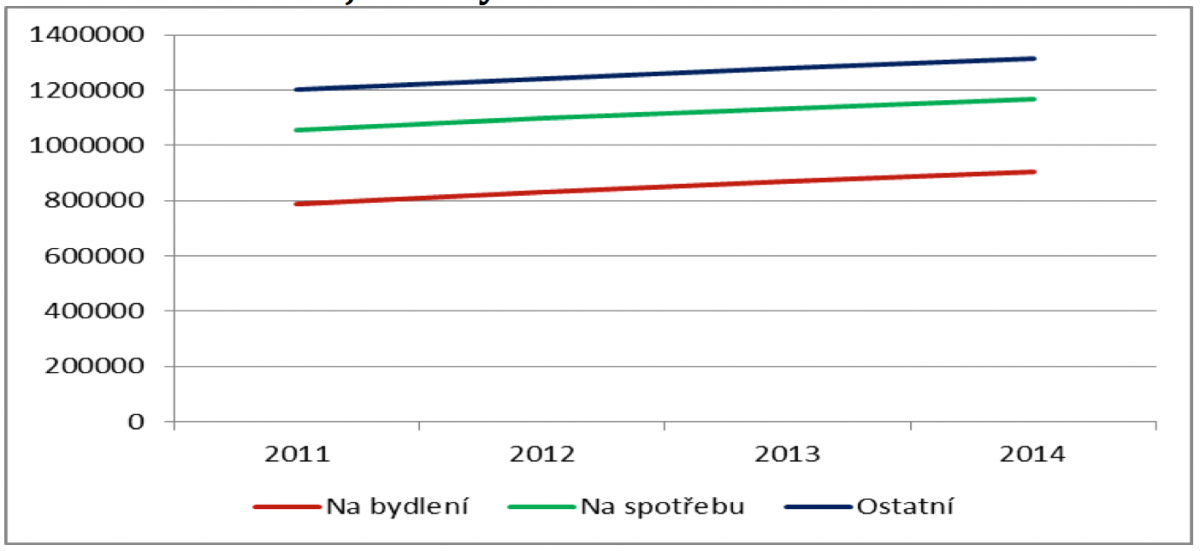

Níže uvedený skládaný graf (Obr. 13) zachycuje vývoj celkového zadlužení českých domácností včetně dělení podle struktury na úvěry na bydlení, na spotřebu a ostatní. Při srovnání vývoje tohoto ukazatele s předchozím obdobím je viditelné, že nadále pokračuje pozvolný růst zadlužování a meziroční přírůstky se po celé období drží na nejnižší úrovni od roku 2003. Lze tedy vyslovit závěr, že rapidní nárůst celkového zadlužení v první sledované etapě byl skutečně způsoben jednak atmosférou podněcující k zadlužování, jednak výhodnými podmínkami a také určitou neznalostí možných důsledků neuváženého přijetí úvěru. Hodnota celkového dluhu českých domácností na počátku sledovaného období, kterým je rok 2011, byla 1,2 bilionu korun. V tomto roce byl také zaznamenán nejvýraznější nárůst zadlužení oproti předchozímu roku a to o 5,6 %, přesto však tato hodnota není po předchozím vývoji příliš znepokojivá. V dalších dvou letech byla rychlost zadlužování velmi podobná, meziroční přírůstky se pohybovaly v rozmezí 2-3 % a trend přírůstků byl i nadále klesající. V závěru sledovaného období, tedy v roce 2014, vzrostlo zadlužení domácností pouze o 2,6 % a konečná hodnota zaznamenaného dluhu byla 1,315 bilionu korun. Celkově se za dané období zadlužení domácností zvýšilo pouze o necelých 115 miliard, což je nejnižší nárůst v rámci všech sledovaných etap.

V posledním zkoumaném období již panovala zcela odlišná atmosféra oproti těm předchozím. Česká republika se postupně vzpamatovávala ze zásahu finanční krizí a dluhy se staly diskutovaným tématem nejen ve veřejných debatách. Přibývalo také dlužníků, kterým se zadlužení příliš nevyplatilo, a například poznali nemilosrdnost nebankovních subjektů při vymáhání nesplácené pohledávky či na ně byl uvalen exekuční příkaz. Začala se projevovat spíše ta stinná stránka života na dluh. Řada domácností už je tedy zapsána na seznam dlužníků, a tak nepředstavují pro banky takový potenciál, jako tomu bylo například v roce 2003. Každý den jsou lidé vystavováni náporu reklam přibývajících nebankovních subjektů poskytujících zdánlivě výhodné půjčky do druhého dne a nabídka úvěrových produktů se tak neustále rozšiřuje. Pro člověka s nízkou finanční gramotností a vzděláním v oblasti financí je však téměř nemožné zorientovat se v této nabídce a posoudit výhodnost jednotlivých úvěrů a náklady na ně.

Údaje jsou vykazovány v nominálních hodnotách vždy k 31. 12. daného roku na základě dat zveřejňovaných ČNB.

Obr. 13 Celková výše zadlužení domácností u bank a finančních institucí včetně struktury v letech 2011-2014 v mil. Kč (Zdroj: Data ČNB)

1.3.2 Struktura zadlužení domácností

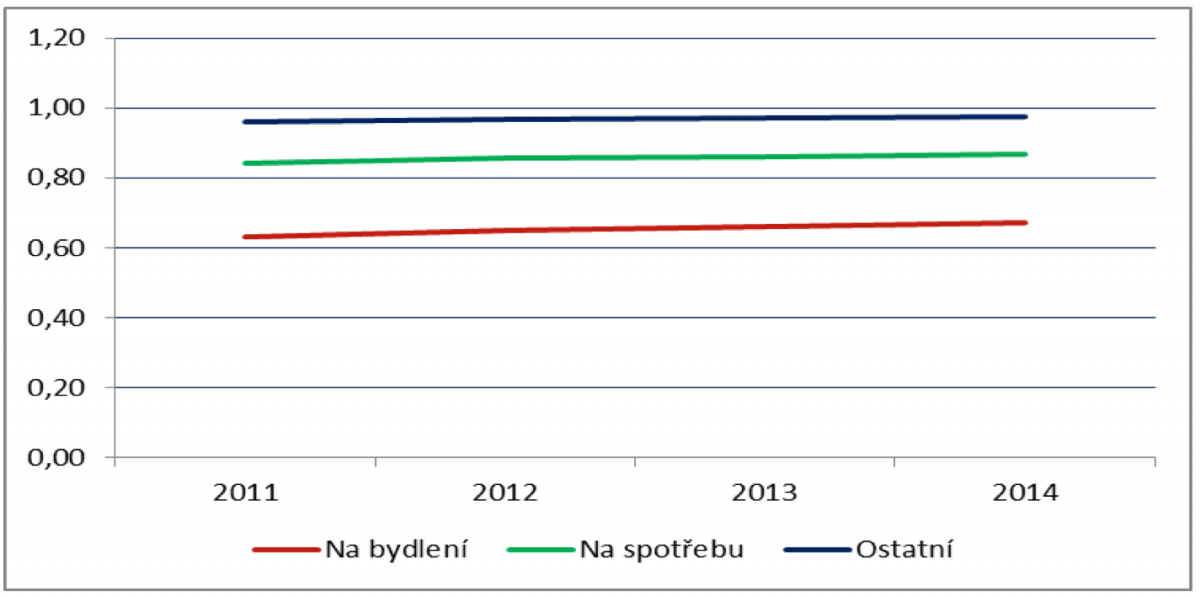

Vývoj procentního podílu jednotlivých složek zadluženosti domácností, který je zachycen na níže uvedeném grafu (Obr. 14), je velmi podobný předchozímu období. Průběh všech křivek je stabilní, bez výrazných změn po celou dobu sledovaného období. Nejvyšší podíl i nadále tvořily úvěry na bydlení, potvrzuje se tedy předpoklad, že pravděpodobně nedojde ke změně stávajícího poměru jednotlivých složek zadlužení. Z grafu je také viditelné, že jejich podíl se v průběhu sledovaných let nepatrně zvyšoval na úkor spotřebitelských úvěrů, které se naopak snižovaly. Po období zásahu trhů finanční krizí došlo v roce 2011 opět ke zvýšení meziročního přírůstku úvěrů na bydlení. Po letech nejistoty, jež panovala od roku 2008, lidé tedy opět začali více financovat své bydlení prostřednictvím úvěrů, k čemuž jistě přispěly úrokové sazby, které padaly na historické minimum, stabilní ceny nemovitostí a také očekávané zvýšení sazby DPH od roku 2012 (partners.cz, 2013). Objem poskytnutých úvěrů na bydlení je však částečně zkreslený, neboť obsahuje také hypotéky sloužící k refinancování dříve poskytnutých hypotečních úvěrů. Tato skutečnost se mohla projevit především v roce 2011 a 2012, kdy končilo období 3leté fixace hypoték poskytnutých v roce 2008 a během uplynulých let došlo k poklesu úrokových sazeb, refinancování bylo tedy pro mnohé výhodné. V druhé polovině sledovaného období se výše přírůstků úvěrů na bydlení postupně snižovala i přesto, že docházelo k neustálému poklesu úrokových sazeb hypotečních úvěrů a v roce 2014 se dokonce pohybovaly okolo 2,5 % p.a. (hypoindex.cz, 2014a). Jejich podíl však v závěru období atakoval 70 %, což už je podstatná část, která značí hlavní důvod domácností pro využívání cizích finančních prostředků a budoucnosti prostřednictvím dlouhodobého závazku.

Procentní podíl ostatních úvěrů na celkové zadluženosti domácností se ani v posledním sledovaném období téměř nezměnil a pohybuje se okolo 11 %. V roce 2012 a 2014 však došlo poprvé v historii k meziročnímu poklesu objemu přijatých úvěrů domácnostmi, je možné tedy konstatovat, že procentní podíl se od předchozího období téměř neliší, ale v uvedených letech poklesl zájem domácností o využívání ostatních úvěrů na jiné než spotřební či bytové potřeby.

Obr. 14 Podíl jednotlivých složek na celkové zadluženosti domácností v letech 2011-2014 (Zdroj: Data ČNB)

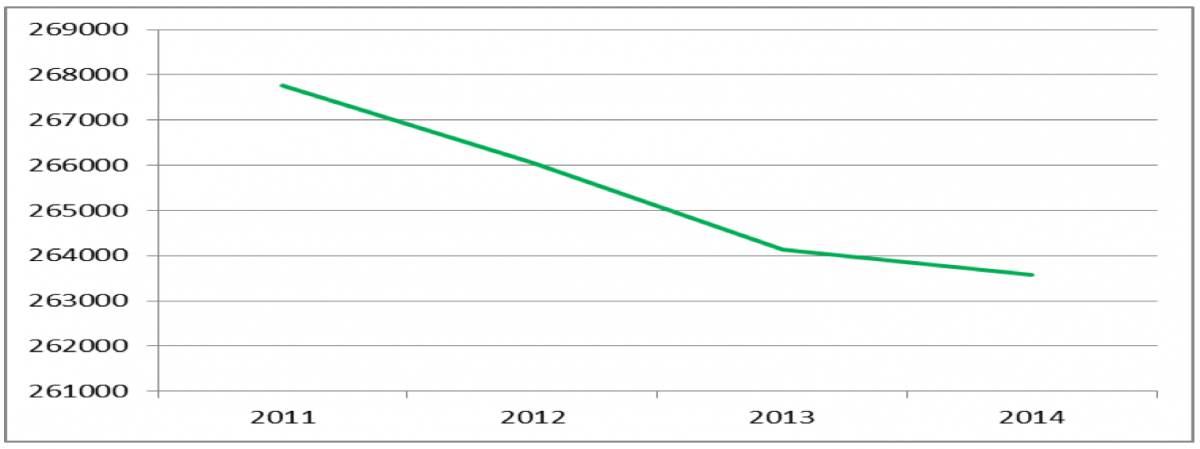

Detailnější pohled na oblast spotřebitelských úvěrů, jež znázorňuje následující graf (Obr. 15), dokládá nadále přetrvávající klesající trend. Pouze v roce 2011 došlo ke kladnému přírůstku spotřebitelských úvěrů, konkrétně o 2 miliardy oproti předchozímu roku, důvodem nízkého kladného přírůstku mohl být jednak aktuální pokles úrokových sazeb (hypoindex.cz, 2014a) flexibilní nabídky bankovních subjektů o produkty sloužící ke konsolidaci a refinancování dříve poskytnutých půjček. Tyto produkty nabízí dlužníkům nejen snížení měsíčních splátek, ale také celkové snížení nákladů na úvěr. Od následujícího roku začalo klesat zadlužení domácností spotřebitelskými úvěry. V roce 2012 činil meziroční pokles 1,7 miliardy korun a v dalším roce 1,9 miliardy. Pravděpodobnou příčinou tohoto poklesu byla klesající poptávka po úvěrových produktech v nebankovním sektoru, neboť zadlužení spotřebitelskými úvěry v bankovním sektoru v uvedených letech kleslo pouze nepatrně. Vývoj zadlužení spotřebitelskými úvěry u ostatních finančních institucí by mohl signalizovat jisté poučení domácností a jejich upuštění od využívání nebankovních půjček na spotřební účely.

Rok 2014 však tuto domněnku vyvrací, zadlužení domácností v nebankovním sektoru opět meziročně vzrostlo o 3,2 miliardy korun. Výše přírůstku není příliš znepokojující, přesto vypovídá o tom, že domácnosti stále považují nebankovní půjčky za řešení nedostatku finančních prostředků a alespoň prozatím se jich nezříkají. Důvodem přírůstku mohly být úvěrové produkty sloužící ke konsolidaci půjček těch dlužníků, pro které je konsolidace bankovní půjčkou nemožná kvůli přílišnému zadlužení, případně zápisu v registru dlužníků zapříčiněným opožděnými splátkami. Naopak pokles zadlužení spotřebitelskými úvěry byl zaznamenán v bankovním sektoru, celkově tedy došlo k meziročnímu poklesu zadlužení o 553 milionů korun.

Obr. 15 Zadlužení domácností spotřebitelskými úvěry u bank a finančních institucí v mil. Kč v letech 2011-2014 (Zdroj: Data ČNB)

1.3.3 Nařízené exekuce

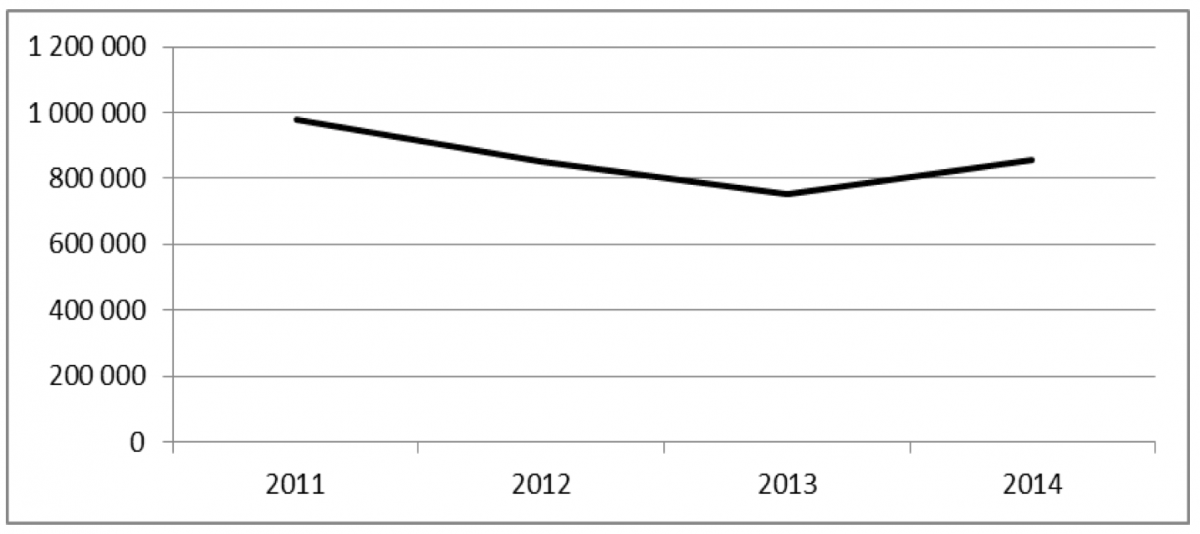

Počet nařízených exekucí v letech 2011-2014, jehož vývoj je znázorněn na následujícím grafu (Obr. 24), je v prvních třech letech stanoveného období klesající, pouze v posledním roce opět nabývá kladných přírůstků. Počet nařízených exekucí v roce 2011 přesáhl hodnotu 978 000, což činí meziroční zvýšení o necelých 179 000 nařízení a po roce 2008 se jedná o druhý nejvyšší přírůstek od roku 2003, počet exekucí však byl jednoznačně nejvyšší v rámci celé sledované etapy. V následujících dvou letech došlo naopak ke snížení počtu nařízených exekucí, v roce 2013 poklesly dokonce o necelých 127 000, to je 13 % oproti předchozímu roku, a v roce 2014 činil meziroční pokles 98 000 exekucí. Změnu vývoje počtu nařízených exekucí s sebou přinesl až závěr sledovaného období, tedy rok 2014, kdy došlo opět ke zvýšení o 104 000 exekucí. Počáteční hodnota z roku 2011 však nebyla dosažena a konečný počet pak činil více než 857 000 nařízených exekucí.

Problémem, který značně nabírá na intenzitě v posledním sledovaném období, je předluženost osob. Řada dlužníků se stala permanentními dlužníky a často se propadající do dluhové pasti. Na základě údajů České exekutorské komory (2015) je až 50 % nově nařízených exekucí uvaleno na dlužníky s 10 a více exekucemi a naopak rapidně ubývá dlužníků s 1 – 3 exekucemi, pouze 4 % exekucí se týká osob, které mají pouze jednu exekuci.

Vývoj počtu nařízených exekucí je hodnocen na základě údajů Ministerstva spravedlnosti ČR zveřejňovaných vždy počátkem následujícího roku.

Obr. 16 Počet nařízených exekucí v letech 2011-2014 (Zdroj: Data MS ČR)

Při podrobnějším pohledu na meziroční změny počtu nařízených exekucí v letech 2011-2014, který nabízí následující graf (Obr. 17), lze konstatovat, že jejich vývoj byl proměnlivý a poprvé za celé období se objevily záporné meziroční změny nařízených exekucích, tedy jejich pokles. Největší nárůst počtu nařízení byl zaznamenán v roce 2011, kdy bylo nařízeno rekordních 879 409 exekucí a meziročně se jejich počet zvýšil téměř o 179 000. Důvodem enormního počtu nově nařízených exekucí byla samozřejmě stále doznívající finanční krize, ale zejména také úprava exekučního řádu, která s platností od března 2012 snížila možné náklady na advokáty pojící se s vymáháním dluhů (EKČR, 2013). Opět tedy docházelo k žalování i několik let starých pohledávek, aby řízení proběhlo ještě za původních podmínek a exekutoři tak dosáhli na vyšší odměny a náhrady nákladů spojené s vymáháním dlužných částek. Věřitelé si také navykli více využívat služeb soudních exekutorů, než některé z nelegálních cest vymáhání, a neustále přibývá dlužníků, kteří neodhadnou svoji finanční situaci a nejsou schopni splácet své finanční závazky.

V roce 2012 a 2013 došlo k meziročnímu poklesu počtu nařízených exekucí, nejprve o necelých 129 000 nařízení, poté ještě o 98 000, projevuje se tedy klesající trend. S ohledem na situaci a důvody rapidního nárůstu exekucí v předešlém roce lze odhadovat, že pravděpodobně došlo ke snížení exekucí právě o ty starší pohledávky předané k soudu s účelem jejich vymožení za původních podmínek a ve srovnání s rokem 2010 se počet nařízených exekucí opět navýšil. Na následném poklesu exekucí v roce 2013 se jistě projevila již zmíněná novela exekučního řádu a občanského soudního řádu, díky které dochází k automatickému slučování exekucí vedených u jednoho exekučního úřadu do jedné, případně soud sloučení provede na základě návrhu dlužníka. Dlužníci se tak vyhnou vysokým nákladům za každé dílčí exekuční řízení. Při srovnání údajů s rokem předcházejícím rapidnímu nárůstu, tedy s rokem 2010, opravdu došlo k poklesu počtu nařízených exekucí nejen oproti předchozímu roku.

Rok 2014 s sebou přinesl změnu stávajícího trendu a počet nařízených exekucí opět výrazně vzrostl. Důvodem nárůstu v závěru sledovaného období byla podle Exekutorské komory ČR (2015) především neodpovědnost dlužníků k plnění drobných závazků, jako jsou například pokuty od dopravních podniků či policie a ledabylost či nedostatek finančních prostředků vyvrcholil nařízením exekuce. Po přičtení nákladů na řízení se dluh z řádu stokorun vyšplhal na tisíce.

Obr. 17 Meziroční změny počtu nařízených exekucí v letech 2011-2014

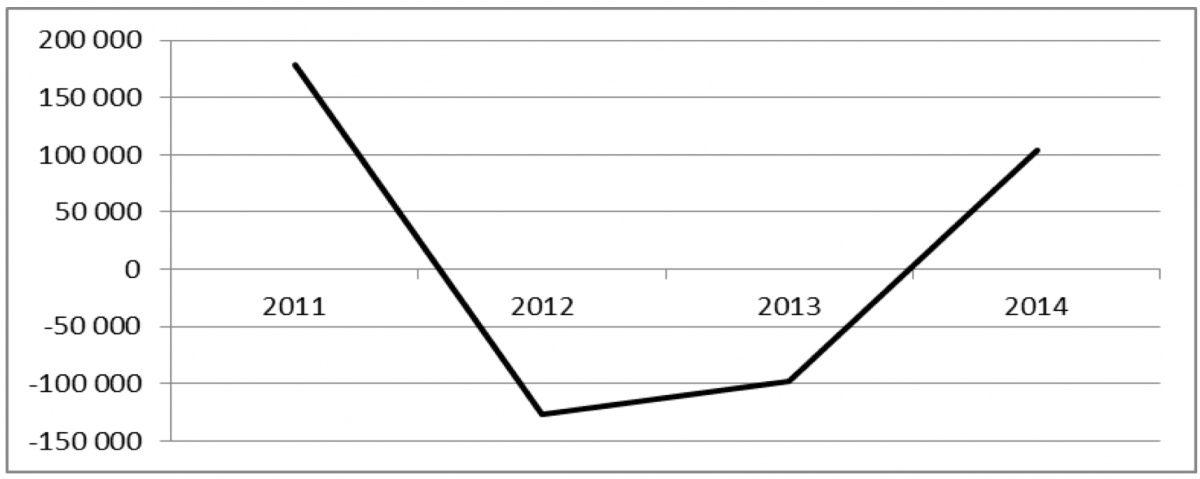

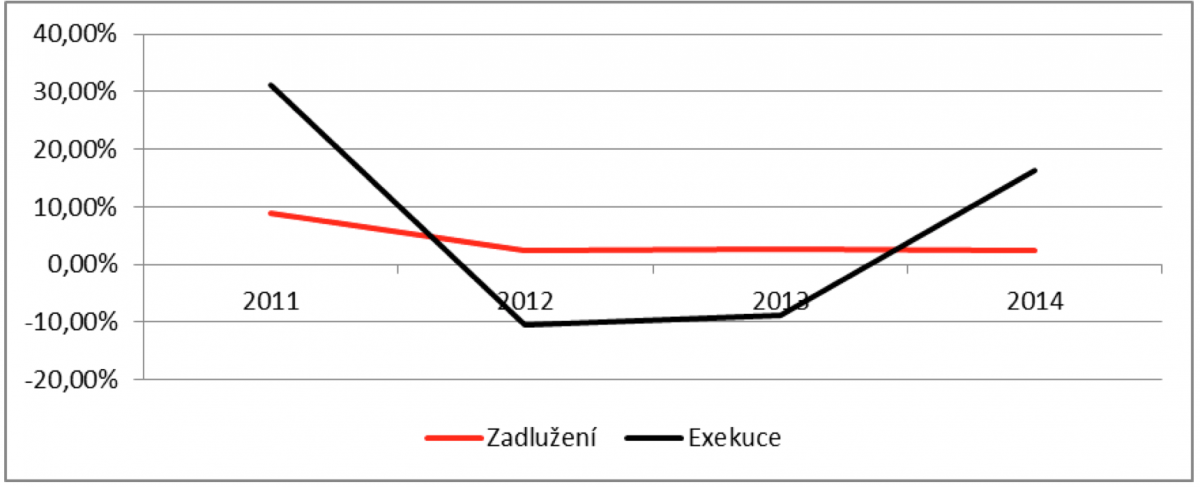

Níže uvedený graf (Obr. 26) zobrazuje meziroční procentní změny celkového zadlužení českých domácností a počtu nově nařízených exekucí ve sledovaném období. Z grafu je patrný odlišný průběh obou znázorněných křivek a také rozdílný vývoj ve srovnání s předcházejícími obdobími. V roce 2011 došlo k meziročnímu přírůstku obou ukazatelů, zadlužení vzrostlo o necelých 9 % a počet exekucí dokonce o 22 %. Jak již bylo řečeno, na přírůstku exekucí se podílela úprava exekučního řádu, přesto je však počet nařízených exekucí vysoký a zcela jistě došlo ke zhoršení platební morálky domácností, což podle ČNB (2015b) potvrzuje také rostoucí výše úvěrů v selhání. Změna exekučního řádu tedy nebude naprosto stěžejním důvodem tohoto enormního počtu nově nařízených exekucí.

Následně, v roce 2012, se vývoj křivek začal odlišovat. Počet nově nařízených exekucí se snížil a došlo tak k meziročnímu poklesu dokonce o 13 %, naopak zadlužení domácností neustále rostlo, i když velmi pomalým tempem oproti přírůstkům v předchozích letech. Úvěrové produkty již nebyly lákavou novinkou ve financování vlastních potřeb z cizích zdrojů a výhodné podmínky, které provázely počátky zadlužování českých domácností, s cílem zadlužit co nejvíce obyvatel, pominuly. Také banky značně změnily svoji strategii a žadatele o úvěr si začaly daleko více prověřovat. Vhodným kandidátem už tedy nebyl každý s jakýmkoliv příjmem. Bez ohledu na rok 2011 s enormním počtem nařízených exekucí, platební morálka domácností se ve srovnání s rokem 2010 opět zhoršila, neboť nařízených exekucí přibylo. Přírůstek úvěrů v selhání toto tvrzení dle ČNB (2015b) potvrzuje.

Podobný vývoj v zadlužení českých domácností pokračoval také v roce 2013. Přírůstek byl pouze nepatrně vyšší ve srovnání s předchozím rokem. Počet nařízených exekucí nadále klesal a zde by mohly být projevy mírného zlepšení ve schopnosti domácností dostát svým finančním závazkům, neboť došlo k poklesu jak ve srovnání s předchozím rokem, tak také oproti roku 2010 a úvěry v selhání se podle ČNB (2015b) zvýšily pouze mírně.

Změnu ve vývoji počtu nařízených exekucí s sebou přinesl až rok 2014, kdy opět došlo k výraznému nárůstu. Naopak vývoj zadlužení byl velmi podobný minulému roku, dokonce došlo k opětovnému snížení meziročního přírůstku. Z uvedeného tedy vyplývá, že lidé jsou v pořizování nových úvěrů mnohem opatrnější než v průběhu celé sledované etapy, proto tak nízké meziroční přírůstky, a pravděpodobně nejsou schopni splácet úvěrové produkty pořízené v dřívější době a platební neschopnost následně vyústí v exekuční nařízení.

Obr. 18 Meziroční změny zadlužení a počtu nařízených exekucí v letech 2011-2014

2 Diskuze a závěry

V následující diskuzní části textu budou rozebrány a porovnány výsledky provedeného zkoumání. Budeme bilancovat hodnocení vývoje platební morálky domácností České republiky ve sledovaných obdobích a stanovených kritériích (ukazatelích) a pokusíme se odpovědět na pomyslnou otázku o zlepšení platební morálky českých domácností.

2.1 Celková výše zadlužení domácností

První sledované období a současně samotný počátek zadlužování domácností, tedy rok 2003-2006, byl charakteristický obrovským nárůstem zadlužení domácností. „Změna za léta 1995 až 2005 představuje nárůst dluhu českých domácností o více než 800 %, důvody růstu dluhů lze spatřovat zejména v těchto oblastech: otevřené horizonty spotřeby, změněný náhled na zadluženost, růst životní úrovně“ (czso.cz, 2005, str. 1). Na straně nabídky došlo k výrazné expanzi a na straně poptávky nastala změna preferencí, kdy spotřeba začala být upřednostňována před úsporami. Začátek nového tisíciletí byl tedy pomyslným startem setrvalého růstu objemu přijatých úvěrů domácnostmi.

Pro druhé sledované období, konkrétně 2007-2010, byl stěžejní rok 2008, kdy i v České republice jsme pocítili důsledky světové finanční krize, jež výrazně přispěla ke zpomalení nárůstu dluhu. Zadlužení domácností vykazovalo opačný vývoj než v předchozím období a výše přírůstků se postupně snižovala. Další důležitou událostí bylo překročení psychologické hranice 1 bilionu korun v celkovém dluhu domácností. „České domácnosti dlužily koncem roku 2009 bankám bilion korun (973,5 mld. korun). Mimoto měly od ostatních poskytovatelů aktiv napůjčováno podle statistik dalších 104,1 mld. korun. Nejcharakterističtějším rysem zadlužování českých domácností byla v právě uplynulé dekádě jeho rychlost. Teprve počínající krizová situace v ekonomice ústící do technické recese ve čtvrtém čtvrtletí 2008 a prvním čtvrtletí 2009 oslabila i tempo růstu úvěrů poskytovaných bankami obyvatelstvu“ (czso.cz, 2010, str. 1).

Ve třetím sledovaném období, začínajícím rokem 2011, úvěrové produkty již byly přirozenou součástí životů domácností a často využívaným zdrojem finančních prostředků. „Pozitivní zprávou je, že domácnosti přehodnotily své úvěrové možnosti a nezadlužují se bezhlavě, jak tomu mnohdy bylo v „předkrizových“ letech. Ke zpomalení růstu dluhu přispěl ale i zpomalený realitní trh, kdy lidé vyčkávali na pokles cen nemovitostí. Bohužel ke snižování bankovního zadlužení domácností přispívá i odklon domácností od bankovních institucí a hledání zdrojů jinde“ (hypoindex.cz, 2013). V posledních čtyřech letech byly také zaznamenány dlouhodobě nejnižší meziroční přírůstky zadlužení domácností a čtvrtinové nárůsty se tak pravděpodobně staly minulostí.

2.2 Struktura zadlužení domácností

Po celou dobu sledovaného období byl pro strukturu zadlužení domácností charakteristický vysoký podíl úvěrů na bydlení, který většinou kolísal mezi 60-70 %, což je předurčeno zejména vysokou nominální hodnotou těchto účelově poskytovaných úvěrů. Také podíl ostatních úvěrů se významně nemění a obvykle tvoří 11, případně 12 % z celkového dluhu.

Pro úvodní sledované období byly příznačné rapidní nárůsty všech složek zadlužení. V oblasti spotřebitelských úvěrů došlo k markantnímu růstu dluhu především díky poklesu úrokových sazeb a snahou bank zpřístupnit úvěry široké veřejnosti, která neváhala možnosti okamžitého čerpání cizích zdrojů využít. Zároveň také došlo k růstu reálných mezd a stagnaci cen nemovitostí. Postupně tak přibylo domácností, které byly schopny pořídit si bydlení na úvěr, i tato složka zadlužení tedy zaznamenala vysoké meziroční přírůstky.

Počátek druhého sledovaného období byl příznivý pro hypotéky, jejichž úrokové sazby klesaly a objem poskytnutých úvěrů na bydlení významně rostl. V roce 2008 však zasáhla hypoteční trh finanční krize a banky přehodnotily svá stanoviska. Došlo k omezení poskytování hypoték bez dokládání příjmů a financování 100%LTV hypoték. V dalších letech už se tedy meziroční přírůstky značně snížily. V oblasti spotřebitelských úvěrů došlo poprvé k jejich poklesu, což bylo zapříčiněno snížením poptávky domácností po spotřebitelských úvěrech v nebankovním sektoru. Pokles přetrvával i v dalších letech, ani nebankovní společnosti tedy neudržely svojí pružnou reakcí na změny tržního prostředí rostoucí poptávku.

V posledním sledovaném období se domácnostem vrací optimismus a po letech nejistoty, jež panovala od roku 2008, opět začínají více financovat své bydlení prostřednictvím úvěrů, k čemuž jistě přispěly úrokové sazby, které padaly na historické minimum. V závěru období podíl úvěrů na bydlení atakoval hranici 70 %, což je již velmi výrazná část a symbolizuje nejčastější důvod přijetí dluhu domácnostmi. V oblasti spotřebitelských úvěrů nadále pokračuje klesající trend, pokles zadlužení v nebankovním sektoru v roce 2013 je v dalším roce vystřídán poklesem v bankovním sektoru, což může signalizovat, že se domácnosti v závěru období uchylují spíše k nebankovním půjčkám a již nesplňují podmínky pro poskytnutí bankovního úvěru.

2.3 Počet nařízených exekucí

První sledované období, tedy rok 2003-2006, byl charakteristický výrazným nárůstem počtu nově nařízených exekucí. Důvodem tohoto nárůstu však nebyla špatná platební morálka domácností a jejich neschopnost splácet přijaté úvěry, nýbrž vymáhání drobných pohledávek dopravních podniků, zdravotních pojišťoven či poskytovatelů energie. S ohledem na již uvedené faktory ovlivňující růst zadlužení a příčiny meziročních přírůstků počtu nařízených exekucí lze říci, že platební morálka domácností byla v prvním období na dobré úrovni a mezi přírůstky uvedených ukazatelů pravděpodobně nebyla příliš velká souvislost. Domácnosti tedy byly schopny dostát svým finančním závazkům u bank a ostatních finančních institucí a vážné problémy se splácením nově přijatých úvěrů se vyskytovaly spíše výjimečně.

V rámci druhého sledovaného období, konkrétně 2007-2010, byl významný rok 2008, kdy se v České republice projevila světová finanční krize a meziroční přírůstek počtu nově nařízených exekucí dosáhl nejvyšší hodnoty za celé období. Lidé v některých případech přicházeli o svá stávající zaměstnání, což se následně u většiny z nich stalo hlavním spouštěčem finančních problémů. V druhé polovině období již došlo ke značnému snížení přírůstků nově nařízených exekucí, které dosáhly svého dosavadního minima, a dokonce se projevily mírné náznaky oživení české ekonomiky. Na základě výrazného nárůstu počtu nařízených exekucí je možné předpokládat, že v druhém sledovaném období došlo k propadu platební morálky domácností, lidé nebyli schopni dostát svým dříve přijatým finančním závazkům a vlivem soudobých událostí jejich platební neschopnost vyústila v exekuční nařízení.

Ve třetím sledovaném období, začínajícím rokem 2011, vývoj počtu nařízených exekucí ovlivnila úprava exekučního řádu, a tak došlo v roce 2011 opět k výraznému nárůstu jejich počtu. Mimo tento nárůst v důsledku změny exekučního řádu, počet nařízených exekucí je v daném období přesto vysoký a zcela jistě došlo ke zhoršení platební morálky domácností. Náznaky mírného zlepšení s sebou přinesl až rok 2013, kdy se počet exekucí snížil, v dalším roce však došlo k jejich opětovnému nárůstu, k významnějšímu zlepšení platební morálky domácností tedy pravděpodobně nedošlo.

Jak vyplývá z výše uvedeného shrnutí, odpověď na pomyslnou otázku - zda došlo v průběhu posledních dvanácti let ke zlepšení platební morálky domácností České republiky, byla nalezena jen částečně. Předpoklad zlepšení platební morálky se přímo nepotvrdil a lze konstatovat, že po odeznění prvního sledovaného období dochází neustále k jejímu zhoršení. Snižující se přírůstky zadluženosti značí víceméně o neschopnosti domácností splácet úvěry přijaté v dřívějších letech. Pokles počtu nařízených exekucí byl v průběhu daného období zcela výjimečný jev. Naopak některé indikátory hovoří ve prospěch mírného zlepšení, jde například o pokles počtu dlužníků s nízkým počtem exekucí.

Sledování vývoje a kauzality mezi zadlužeností českých domácností a počtem nařízených exekucí vede také pouze k částečné odpovědi. V průběhu sledovaného období můžeme pozorovat i odlišný vývoj těchto ukazatelů. Z argumentů uvedených v diskuzní části vyplývá, že vývoj počtu nařízených exekucí závisel spíše na ekonomickém prostředí a hospodářských událostech než na růstu celkového dluhu domácností.

Text Denisa Kotrbová, Petr Strejček

Provozně ekonomická fakulta Mendelovy univerzity v Brně

Zdroje a literatura

ARAD systém časových řad [online]. [cit. 2016-04-16]. Dostupné z: http://www.cnb.cz/cnb/STAT.ARADY_PKG.STROM_SESTAVY?p_strid=AAD&p_sestuid=&p_lang=CS

Statistika a výkaznictví [online]. [cit. 2016-05-15]. Dostupné z: http://cslav.justice.cz/InfoData/vykazy-soudu-a-statnich-zastupitelstvi.html;jsessionid=162104718805c5f7eba6d4d48724

Historie hypotečních úvěrů [online]. [cit. 2016-04-24]. Dostupné z: http://www.partners.cz/cs/produkty/hypoteky/historie-hypotecnich-uveru/

Kolik platíme za úvěry podle ČNB [online]. [cit. 2016-04-24]. 2014a. Dostupné z: http://www.hypoindex.cz/kolik-platime-za-uvery-podle-cnb/

Zadluženost roste rychleji než počet exekucí [online]. [cit. 2016-04-24]. Dostupné z: http://www.finance.cz/zpravy/finance/104128-zadluzenost-roste-rychleji-nez-pocet-exekuci/

ARAD systém časových řad [online]. [cit. 2016-04-19]. 2015b. Dostupné z: http://www.cnb.cz/cnb/STAT.ARADY_PKG.VYSTUP?p_period=12&p_sort=2&p_des=50&p_sestuid=22023&p_uka=17&p_strid=AABBAE&p_od=200301&p_do=201512&p_lang=CS&p_format=0&p_decsep=%2C

Zpráva o stavu a vývoji nebankovního leasingového, úvěrového a factoringového trhu v ČR v 1. pololetí 2009[online]. [cit. 2016-04-24]. Dostupné z: http://webcache.googleusercontent.com/search?q=cache:yVz_TGqpyzIJ:www.c…

Počet exekucí v loňském roce vzrostl (01.04.2015) [online]. [cit. 2016-04-18]. Dostupné z: http://ekcr.cz/1/aktuality-pro-media/1959-pocet-exekuci-v-lonskem-roce-vzrostl-01-04-2015?w=

Exekutorská komora České republiky [online]. [cit. 2016-02-11]. Dostupné z: http://www.ekcr.cz/1/exekutori-radi/830-17-vsechno-co-jste-chteli-vedet-o-exekucich-ale-bali-jste-se-zeptat-1-dil-slucovani-exekuci?w=

Zadluženost domácností [online]. [cit. 2016-04-25]. Dostupné z: https://www.czso.cz/documents/10180/20536638/1533055.pdf/e8be9d40-104e-4ca0-8df3-4aff1ea59c01?version=1.0

České domácnosti dluží bilion [online]. [cit. 2016-04-25]. Dostupné z: https://www.czso.cz/csu/czso/cri/ceske-domacnosti-dluzi-bilion-2009-n7dnrbgk2s.

Dluhy domácností klesly. Důvod k radosti ale není [online]. [cit. 2016-04-25]. Dostupné z: http://www.hypoindex.cz/dluhy-domacnosti-klesly-duvod-k-radosti-ale-neni/

Photo: https://writix.co.uk

Datum

vytvoření: 11/10/2016

komentáře

komentáře

Úspěch státních spořicích dluhopisů? Dobrá zpráva jen napůl

A jako takový má na trhu jistě své místo a může sloužit jako rozumná alternativa...

Dominik

Rusinko,

hlavní ekonom Patria Finance

Lepší nálada v české ekonomice

Černé scénáře eskalace konfliktu se nenaplnily a na obzoru se začíná rýsovat pos...

Petr

Dufek,

hlavní ekonom Banky Creditas

ČNB zvyšuje sazby, může však jít o „první a poslední krok“

„Mentální posun“ v bankovní radě směrem od stability k růstu sazeb byl důsledkem...

Jan

Bureš,

hlavní ekonom ČSOB