Jak zareaguje ECB na padající inflační očekávání?

Tento týden bude mít ECB opět těžkou úlohu. S tím, jak se kotel plný globálních nejistot blíží k bodu varu, roste na centrální bankéře tlak, aby reagovali. Zatímco v USA rostou dramaticky sázky na pokles sazeb - trhy už věří trojitému snížení sazeb do roka - v eurozóně není moc na co vsadit. Zbrojní arsenál je prakticky vybraný a manévrovací prostor ECB minimální - to se ostatně ukáže i tento týden po čtvrtečním zasedání.

I když start do roku 2019 nakonec byl relativně slušný (0,4% mezikvartálně), slabé podnikatelské nálady zatím ukazují na opětovné zpomalení (0,1% mezikvartálně v druhém kvartále). ECB sice nebude muset zatím prognózu přepisovat, ale poslední obchodní válčení zatím nestihlo podnikatelské nálady zasáhnout a může k tomu být donucena příště.

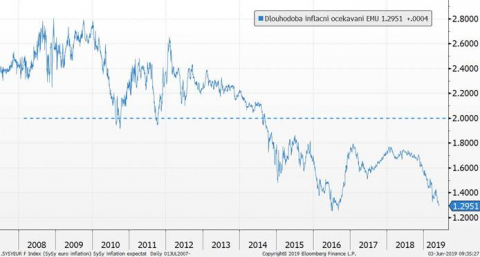

Navíc jsou tu dva nové momenty, kvůli kterým bude Mario Draghi nervózní. Nárůst napětí na globálních trzích výrazně snížil dlouhodobá inflační očekávání - ta spadla pod 1,3 % a jsou na dostřel od historických minim. Současně s tím nárůst tržního napětí sám o sobě utahuje v eurozóně finanční podmínky a ty jsou pro podniky a domácnosti nejpřísnější od února tohoto roku.

ECB tak pravděpodobně ve čtvrtek udělá to málo, co může. Zatímco Fed může kdykoliv uvažovat nad poklesem sazeb, ECB pravděpodobně nezbude v tuto chvíli nic jiného než alespoň představit „štědrou“ verzi nového programu TLTRO a možná natáhnout garanci záporných sazeb beze změny do konce prvního kvartálu 2020. Alespoň bude mít nový šéf ECB jasně načrtnutou měnovou politiku.

Datum

vytvoření: 03/06/2019

komentáře

komentáře

Inflace oficiálně pod cílem ČNB

V meziročním srovnání v dubnu zpomalil růst cen potravin, protože odezněl efekt ...

Petr

Dufek,

hlavní ekonom Banky Creditas

ČNB podle očekávání snížila sazby o 25bps, další kroky budou „velmi opatrné“

Bankovní rada měla pro své rozhodnutí k dispozici novou jarní prognózu, která, p...

Jan

Bureš,

hlavní ekonom Patria Finance

Tři zajímavosti v slabším půlprocentním nárůstu HDP

Podle ČSÚ především pokračující oživení spotřeby domácností a v menší míře inves...

Jaromír

Šindel,

hlavní ekonom ČBA