Kartu vytahujeme stále častěji. Do bankomatu se nám chodit nechce

Ve třetím kvartále loňského roku oznámila Mastercard, že spouští možnost Click to Pay, která umožní platit lidem na internetu doslova na jedno kliknutí, stejně pohodlně, jako když platí v obchodě. Koneckonců nejen platby v e-shopech, ale také fyzické platby jsou stále digitálnější a ekologičtější. Na to, jak se k této problematice staví banky, se nyní podíváme.

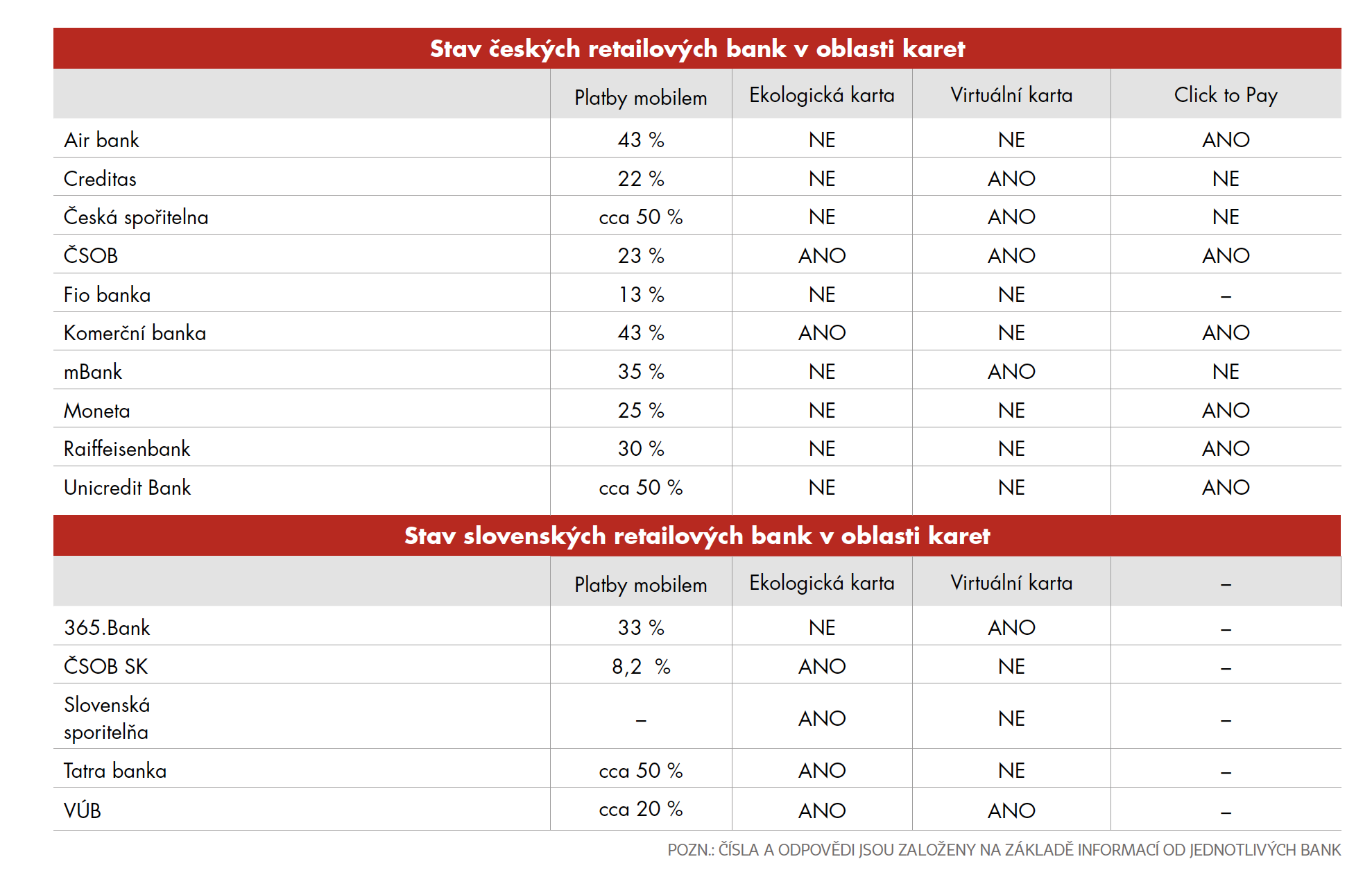

Mnozí z nás si myslí, že platit mobilem či hodinkami je dnes zcela samozřejmé. Také jsem měla tuto představu, avšak ne vždy je to až taková pravda. Spíše by se dalo říct, že více než polovina klientů stále při platbách vytahuje plastové karty. Například v Air Bank, jež má přes milion klientů, kteří jsou, dalo by se říct, digitálně zdatní, platby pomocí mobilního telefonu nebo chytrých hodinek už využívá přibližně 43 procent uživatelů. Podíváme-li se na jinou banku, například Monetu, tam je poměr ještě nižší. „Nejčastějším prostředkem pro platby kartou je zatím stále plastová karta. 74 procent plateb bylo provedeno plastovou kartou, 25 procent plateb pomocí mobilního zařízení a jedno procento pomocí hodinek. Co se týká plateb pomocí mobilu, tak ve vedení jsou platby pomocí Apple Pay – 16 procent, následně Google Pay devět procent ze všech plateb provedených ‚platební kartou‘,“ uvedla Zuzana Filipová, tisková mluvčí Monety. To, že právě peněženky Apple Pay a Google Pay jsou těmi, kam si lidé své karty do mobilu ukládají, potvrzuje koneckonců také Petr Plocek z UniCredit Bank, kde jejich podíl činí až polovinu plateb na internetu. Stejná čísla uvedla také Česká spořitelna.

Zajímavostí v tomto směru ale je, že přístup se doslova liší banka od banky (více v tabulce). Nicméně patrné rozhodně je, že platby mobilem rozhodně nejsou samozřejmé a nemůžeme říct, že mobilem platí drtivá většina klientů. Jinak řečeno, ačkoli většina klientů dnes využívá mobilní bankovnictví, kde si kontrolují zůstatky, popřípadě pošlou nějakou tu platbu, stále většina z nich vytahuje z peněženky plastovou kartičku. Zároveň můžeme pozorovat obrovské rozdíly mezi Českou republikou a Slovenskem, kde jsou čísla ohledně plateb mobilem nižší. Například v případě ČSOB SK platilo vloni mobilem 8,2 procenta klientů a wearables jen 0,1 procenta. V případě VÚB se pak blíží například k jedné pětině plateb.

Ekologická karta není samozřejmost

Jak se říká, nejekologičtější karta je ta, která není vůbec vyrobena. Avšak, jak bylo ukázáno výše, lidé plastové karty používat chtějí, a jelikož se globálně počet vydaných karet zvyšuje (podle asociace EMV.co to bylo v roce 2021 až 12 miliard), je otázkou, zda nevydávat karty z recyklovatelných materiálů.

Avšak ani zde nemá každá banka stejný přístup. Třeba ČSOB takovou kartu klientům nabízí. „Klientům nabízíme ekologickou platební kartu (z recyklovaného plastu), která ušetří 3,2 gramu průmyslového plastového odpadu a sníží uhlíkovou stopu o sedm gramů oxidu uhličitého. Klient si při vydání karty může sám vybrat, zda chce kartu standardní, nebo ekologickou. Pokud klient sjednává kartu prostřednictvím elektronických kanálů, dostává automaticky kartu ekologickou,“ uvádí tiskový mluvčí ČSOB Patrik Madle. Podobně je na tom i Komerční banka, která klientům nabízí karty, jež jsou z 85 procent vyrobené z recyklovatelných materiálů. „Ústředním motivem karet je známý symbol recyklace, který je na podkladu inspirovaném krásou a elegancí přírody. Spojení recyklace a přírody je v souladu s naší snahou o udržitelný rozvoj s ohledem na životní prostředí,“ upřesnil Michal Teubner, tiskový mluvčí Komerční banky.

Co se slovenského trhu týče, tam jsou ekologické karty relativně rozšířené. Tuto kartu nabízí například ČSOB SK, VÚB i Tatra banka. „Aktuálně máme v nabídce kartu Mastercard Dobrý anděl, která je z recyklovatelného materiálu. Postupně, jak nám budou docházet zásoby vyrobených plastů, chystáme se nahradit všechny karty právě tímto typem,“ uvedl Dominik Míša, tiskový mluvčí VÚB.

Virtuální už vůbec ne…

Na recyklovatelné karty se chystá během letošního roku přecházet také Komerční banka. Avšak celkově by se dalo říct, že jejich použití není rozhodně zcela běžnou záležitostí. Motiv jejich „nepoužití“ nemusí být dán pouze tím, že by banky nechtěly tyto karty vydávat, ale opět se vracíme na začátek, kdy nejekologičtější karta je ta, která není vyrobena. „Ekologickou (recyklovatelnou) kartu nenabízíme a zatím nepřemýšlíme o zavedení této varianty. Vidíme, že klienti inklinují k platbám v mobilních zařízeních či hodinkách, a proto se zaměřujeme na tuto variantu a připravujeme i možnost virtuální karty. Čímž bychom chtěli snížit množství plastů v portfoliu,“ upřesnila Zuzana Filipová s tím, že ačkoli banka zatím sice nenabízí možnost čistě digitální karty, usilovně na ní pracuje, přičemž spuštěna by mohla být ve druhém kvartále tohoto roku. Touto cestou jde také například Air Bank, která stejně jako Moneta má pouze digitální ekvivalenty fyzických karet, nicméně do budoucna by se nejen v případě těchto bank, ale také dalších mohl tento trend změnit, což koneckonců připouští většina bank, přičemž u mnohých by právě k této změně mohlo dojít už letos.

Z tohoto pohledu se pak jako „nejekologičtější“ banka zdá být ČSOB, která nejenže nabízí recyklovatelné karty, ale zároveň i karty, které nemají fyzický ekvivalent. „Klienti ČSOB můžou získat pouze digitální kartu, tj. bez fyzického ekvivalentu. Kdykoli pak následně lze fyzickou kartu na přání klienta vydat. Plastová karta je pro uživatele platebních karet stale důležitá, a to i pro většinu těch, kteří platí mobilem nebo hodinkami. Je považována za rezervu pro případ, že se mobilní telefon nenabije nebo se ztratí,“ dodal Patrik Madle. ČSOB ale není jedinou institucí, která tuto kartu nabízí. První, kdo s ní přišel, bylo Twisto, přičemž jak už dříve tento fintech uvedl, o kartu je mezi klienty silný zájem a doslova předčila jejich očekávání. Vloni pak celé virtualizované portfolio svých karet představila mBank. „mBank jako první banka na českém trhu v srpnu minulého roku virtualizovala celé portfolio svých platebních karet. Unikátnost našeho řešení spočívá v tom, že vůbec nezáleží, jaký typ karty klient preferuje. Všechny totiž nabízíme i v čistě virtuální podobě – ať už jde o standardní nebo prémiové karty k účtu, karty pro děti, studenty i podnikatele či kreditní karty. Je tedy jen na klientovi, zda zvolí plastovou, či digitální formu,“ uvedl Michal Staněk, produktový manažer platebních karet mBank, s tím, že z dat banky vyplývá, že v říjnu a listopadu 2022 bylo téměř 80 procent všech nově vydaných karet virtuálních. „Pokud bychom se bavili pouze o nově příchozích klientech v listopadu a prosinci, ti si brali v 50 procentech případů plastovou kartu a v 50 procentech kartu bez plastu.“

V neposlední řadě i největší banka – dle počtu klientů – Česká spořitelna nabízí v rámci George možnost zřízení samostatné virtuální karty. „Všichni naši klienti si mohou v digitálním bankovnictví George vytvořit virtuální platební kartu pro jednorázové nákupy na internetu nebo trvalé nákupy na internetu a u obchodníků. Už si jich vytvořili přes 270 tisíc, přičemž letos očekáváme, že se počet klientů s touto kartou zdvojnásobí,“ upřesnil Jan Hailich, šéf platebních řešení v České spořitelně.

Co se Slovenska týče, ačkoli spousta bank nabízí recyklovatelnou kartu, čistě digitální karta samozřejmostí není a nezdá se, že by o ni byl až tak velký zájem. „V případě kreditní karty si klienti mohou zvolit, zda chtějí plastovou, či digitální variantu. Od spuštění (za šest měsíců) si čistě digitální kartu zvolilo 13 procent klientů,“ dodal Dominik Míša. Zavedení čistě digitální karty pak do budoucna zvažuje například i Tatra banka.

Jednodušší platby na internetu jsou takřka samozřejmostí

Oklikou se pomalu vracíme, tam, kde jsme začali. Jak už jsem naznačila hned v úvodu, naprostou novinkou loňského roku je řešení Click to Pay, což je v podstatě nový a lepší způsob, jak platit on-line. Jedná se o vyspělou platební technologii založenou na bezpečnostních standardech a inteligentním zabezpečení od Mastercard, díky níž mohou klienti zaplatit jednoduše doslova na kliknutí. Avšak aby tak mohli učinit, musí tuto službu podporovat také jejich banka.

V tomto směru je ale pozitivní, že většina bank službu Click to Pay dnes nabízí, a pokud ne, tak ji plánují implementovat během tohoto roku, jako třeba Raiffeisenbank. Jediné, co zpravidla klienti musí udělat, je si kartu registrovat. „Klienti Air Bank mohou službu Click to Pay využívat díky registraci na webových stránkách Mastercard, kde si mohou digitalizovat svou platební kartu, kterou jsme jim vydali. Registrací do služby klienti získají rychlejší a pohodlnější způsob placení na internetu bez nutnosti opisovat z platební karty všechna čísla. Možnost registrovat se pro službu Click to Pay přímo v našem mobilním bankovnictví ale v tuto chvíli naplánovanou nemáme,“ upřesnila Jana Pokorná, tisková mluvčí.

Air Bank

Právě o integraci v rámci aplikace to mají jednodušší klienti ČSOB. „Naši klienti pouze vstoupí na přehled karet v ČSOB Smart, vyberou kartu a rozjede se automatický jednoduchý proces uložení karty do Click to Pay. Trvá to jen pár vteřin a karta je ihned připravena k placení v e-shopech,“ uzavřel Patrik Madle.

Datum

vytvoření: 30/03/2023

komentáře

komentáře

Sazby ČNB nemění… zatím

Na aktuální negativní nabídkový šok není nutné akutně reagovat, zvlášť když nepa...

Petr

Dufek,

hlavní ekonom Banky Creditas

Fed zatím přehlíží ropný šok a věří v silnou ekonomiku

Centrální banka navíc zjevně zaujala vyčkávací pozici, přičemž si příliš nepřipo...

Jan

Čermák,

analytik ČSOB

Drahé energie po útoku na Írán: nové proinflační riziko pro ČNB

Začněme ropou: Brent posílil 2. března o 7 % a 3. března ráno přidal další asi 3...

Dominik

Rusinko,

hlavní ekonom Patria Finance