Deset let českého bankovnictví v Evropské unii

Deset let od vstupu České republiky do Evropské unie je dobrou příležitostí ke zhodnocení vývoje, kterým náš bankovní systém za toto období prošel, i když samotný vstup do EU neměl na tuzemské banky bezprostřední dopad.

Banky se na svou integraci do evropského finančního systému připravovaly postupně několik let předem a legislativa týkající se bankovnictví byla uváděna do souladu s evropským právem také již v předchozích letech. Po vstupu do EU tato harmonizace pokračuje.

Výraznými jevy posledních deseti let jsou nárůst konkurenčního prostředí na trhu, spojený s nástupem nových bank, dále zvýšení intenzity s jakou klienti využívají bankovní služby, a v neposlední řadě progresivní posun v oblasti technologických inovací.

Posledních deset let však především potvrdilo ekonomickou stabilitu a kondici českého bankovnictví. Tuzemské banky ustály finanční a ekonomickou krizi bez problémů a bez pomoci ze strany státu. Stabilitu, odolnost a zdraví tuzemského bankovního sektoru znovu potvrdilo i poslední kolo zátěžových testů ČNB v prosinci 2013.

Trend posilování zahraničního kapitálu v tuzemských bankách byl započatý již před vstupem České republiky do Evropské unie. K 31. 12. 2003 bylo již 95,9 % bilanční sumy bankovního sektoru v zahraničních rukou. A tento podíl zůstává stabilní – ke konci roku 2012 měli zahraniční vlastníci pod přímou a nepřímou kontrolou celkem 95,4 % celkových bilančních aktiv českého bankovního sektoru.

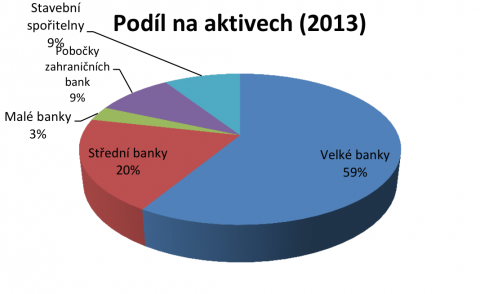

Z dlouhodobého hlediska je struktura českého bankovního trhu spíše stabilizována. Čtyři velké tuzemské banky (nad 250 mld. Kč aktiv) měly ke konci roku 2013 přibližně 58,7 % aktiv, 53,8 % hrubých úvěrů a 59,7 % vkladů klientů.

Český bankovní sektor zůstává stabilním zaměstnavatelem. Ke konci roku 2003 zaměstnával 39 004 pracovníků. O deset let později, ke konci roku 2013, to bylo 40 322 pracovníků. Zároveň došlo k výraznému posílení efektivity: na jednoho zaměstnance připadalo v roce 2003 64,8 mil. Kč aktiv a v roce 2013 téměř dvojnásobek – tedy 127,55 mil. Kč.

Konkurence na českém bankovním trhu narůstá

K 31. 12. 2003 tvořilo bankovní sektor České republice 35 bank a poboček zahraničních bank. K 31. 12. 2013 tvořilo bankovní sektor v České republice již 44 bank a poboček zahraničních bank. Roste podíl středních bank a i některých nových hráčů na trhu z řad malých bank na trhu.

Konkurenční prostředí na trhu podporuje též Kodex mobility klientů. V České republice jej zavedla Česká bankovní asociace a v účinnost vstoupil v listopadu 2009. Kodex definuje společné závazné postupy a pravidla, kterými se banky musí řídit v případě, že se klient rozhodne změnit banku.

Z průzkumu společnosti SC&C z ledna 2014 je patrný nový trend, kdy si klienti ke své hlavní bance přibírají ještě další banku nebo banky. V roce 2013 tak učinilo cca 13 % klientů. Výrazně méně je těch, kteří změní svou hlavní banku – v roce 2013 to byla 2 % bankovních klientů.

Na rostoucí konkurenci na trhu poukazuje i tzv. ukazatel koncentrace trhu (Herfindahl-Hirschmanův index) pro vybrané úvěrové produkty –čím nižší je jeho hodnota, tím méně koncentrovaný, tj. více konkurenční trh.

Čeští klienti využívají bankovní služby stále intenzivněji

Nabídka bank i frekvence využívání služeb klienty se za posledních deset let výrazně zvýšila. U některých produktů a služeb jde i o několikanásobné nárůsty. Rekordmanem jsou v tomto ohledu kreditní karty, kde se jejich počet v oběhu od roku 2003 do roku 2013 zvýšil desetinásobně. Rostla pobočková síť, počty bankomatů, zvyšovaly se počty karet, počty transakcí, úvěrů, vkladů i další parametry.

Vybrané statistiky k bankovním službám a jejich využívání klienty

- Počet bankovních míst („poboček“) se za deset let zvýšil zhruba o čtvrtinu z 1 670 v roce 2003 na 2 227 bankovních míst v roce 2013.

- Počet bankomatů se zvýšil z 2 669 v roce 2003 na 4 433 v roce 2013.

- Počet karet celkem narostl téměř o 40 procent:

- 2003: 6 373 591 ks

- 2013: 10 250 651 ks

- Počet kreditních karet se zvýšil více než 10krát

- 2003: 203 274 ks

- 2013: 2 075 106 ks

- Počet debetních karet

- 2003: 5 829 857 ks

- 2013: 7 945 804 ks

- Roční objem transakcí v bankomatech se téměř zdvojnásobil

- 2003: 344,85 mld. Kč (počet transakcí 118,096 mil.)

- 2013: 641,859 mld. Kč (počet transakcí 175,825 mil)

- Objem transakcí u obchodníků se zvýšil více než 4násobně

- 2003: 77,588 mld. Kč (počet transakcí 67,652 mil.)

- 2013: 321,826 mld. Kč (počet transakcí 377,92 mil.)

- Počet provozoven vybavených POS terminály:

- 2003: 31 678

- 2013: 70 734

- Objem aktiv se zdvojnásobil

- 2003: 2527,7 mld. Kč

- 2013: 5143,169 mld. Kč

- Objem klientských úvěrů rostl 2,5x:

- 2003: 950,8 mld. Kč

- 2013: 2514,3 mld. Kč

- Úvěry nefinančním podnikůmvzrostly na dvojnásobek

- 2003: 428,3 mld. Kč

- 2013: 867,1 mld. Kč

- Objem úvěrů na bydlení narostl 5,5x

- 2003: 155,2 mld. Kč

- 2013: 852,3 mld. Kč

- U hypotečních úvěrů se též výrazně snižovala úroková sazba – v květnu 2004 byla průměrná úroková sazba na úrovni 4,48 %. V březnu 2014 klesla na 2,93 %

- Objem klientských vkladů:

- 2003: 1597,4 mld. Kč

- 2013: 3340 mld. Kč

- Objem vkladů domácností se téměř zdvojnásobil

- 2003: 957,8 mld. Kč

- 2013: 1812,2 mld. Kč

- Průměrný denní počet položek v mezibankovním platebním styku (systém CERTIS)

- 2003: 1 260 528

- 2013: 2 096 541

- Průměrné denní obraty v mezibankovním platebním styku (systém CERTIS)

- 2003: 385 mld. Kč

- 2013: 741 mld. Kč

Progresivní posun v oblasti technologických inovací

- V posledních deseti letech začali Češi masivně využívat internet banking. Podle průzkumů ČBA a SC&C na začátku roku 2014 využívalo internetové bankovnictví již 84 % bankovních klientů, o tři roky dříve v roce 2011 to bylo 69 % a v roce 2010 64 % bankovních klientů.

- To, že české bankovnictví ve své progresivitě ve využívání moderních technologií snese srovnání s nejvyspělejšími trhy, se potvrdilo zejména v posledních letech. V roce 2011 byl na český trh uveden první smartbanking. V témže roce byla uvedena první bezkontaktní karta. Možnost vykonat platbu rychle a jednoduše je jedním z hlavních trendů současnosti. V současné době je mezi klienty zhruba 3,6 miliónů bezkontaktních platebních karet. V České republice je přes 56 tisíc bezkontaktních terminálů a jejich počet stále roste. Zákazníci provedou bezkontaktními kartami přibližně 60 procent plateb. Podíl bezkontaktních karet je podle údajů jednotlivých bank přibližně třetinový.

- Významným tématem se stává podpora platebních QR kódů, kde standardy pro jejich využívání definovala Česká bankovní asociace.Přímé bankovnictví získává další funkcionality včetně propojení na další produkty. Mezi další trendy současnosti patří pokračující expanze čipových karet, pokračující digitalizace (sjednávání služeb: např. účty, úvěry apod. online).

- S masivním rozšířením internetového bankovnictví se pojí i větší důraz na bezpečnost při využívání bankovních služeb (zejména pak v online prostředí).

Ekonomická stabilita a kondice českého bankovnictví

Český bankovní sektor je ve výborné kondici. Během poslední světové hypoteční, finanční a posléze dluhové krize (od r. 2007) jako jeden z velmi mála sektorů v Evropě (kromě ČR ještě Estonsko, Bulharsko, Slovensko, Malta, Polsko a Rumunsko a do jisté míry Finsko) nepotřeboval žádnou veřejnou pomoc a byl schopen dále podporovat ekonomiku. Stabilita a odolnost tuzemského bankovního sektoru je pravidelně potvrzována ze strany České národní banky zátěžovými testy, z nichž některé pracují s ekonomicky velmi negativními scénáři ve formě hlubokého propadu ekonomiky doplněné o další citlivostní analýzy.

Poslední kolo zátěžových testů ČNB bylo zveřejněno v prosinci 2013 a opětovně potvrdilo dobré zdraví tuzemského bankovního sektoru. Tuzemské banky mají také velmi komfortní likviditní pozici, kdy celosektorový podíl klientských úvěrů ke klientským vkladům činil bezmála 74 % ke konci prosince 2013. To představuje v evropském srovnání velmi příznivou hodnotu a umožňuje tak velmi malou souhrnnou závislost na mezibankovních trzích.

Závěrem

České bankovnictví je doménou stability a v posledních letechpůsobilo svou aktivitou ke zmírnění ekonomické recese a přispívá k oživení růstu. Veřejnost má k bankám důvěru – i to je důležitý vklad pro to, aby dobrá kondice našich bank přetrvala i v dalších letech.

Datum

vytvoření: 23/05/2014

komentáře

komentáře

ČNB zatím nemá důvod snižovat úrokové sazby

Tomu odpovídá i hodnocení rizik a nejistot plnění inflačního cíle, které bankovn...

Dominik

Rusinko,

hlavní ekonom Patria Finance

Obchodní dohoda mezi EU a Indií: Dopady na Česko a Evropu

Evropa zisky pocítí až v delším období

Na konci ledna 2026 byla na summitu Indie...

Jan

Bureš,

hlavní ekonom ČSOB

Silný rok českého stavebnictví & mizerný rok bytové výstavby

Za silným růstem v tomto relativně malém odvětví stojí pozemní, a především pak ...

Petr

Dufek,

hlavní ekonom Banky Creditas