Odhad růstu HDP České republiky pro rok 2015 snížen, ale lepší než v loni

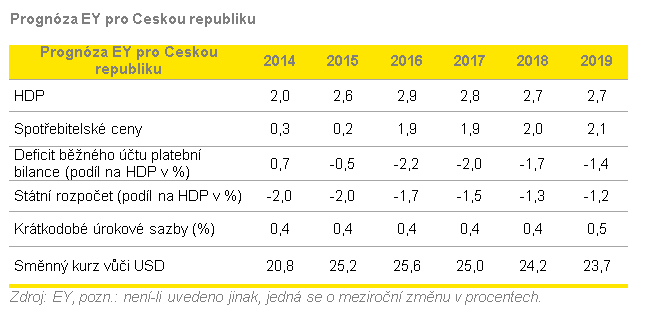

Podle odhadu EY poroste HDP České republiky letos tempem 2,6 %, což představuje určitou korekci směrem dolů ve srovnání s březnovou prognózou (2,8 %).

Ačkoliv se odhad mírně snížil, stále se pohybuje výrazně nad loňskými 2 %. „Za pozitivním poptávkovým šokem stojí prudký pokles cen ropy z průměrných cca 100 amerických dolarů za barel v roce 2014 na letošních něco přes 60 amerických dolarů za barel. Rovněž zahraniční poptávka je faktorem podporujícím ekonomický růst České republiky, ale v menší míře než v roce 2014, mimo jiné kvůli dopadům, které má zpomalení čínské ekonomiky na globální poptávku. V roce 2016 se tempo růstu HDP České republiky zvýší na 2,9 %,“ komentuje situaci v Česku vedoucí partner podnikového poradenství a řízení rizik Jan Fanta.

Přehled hlavních faktorů, které budou mít vliv na růst české ekonomiky:

Větší investice – investice budou i v letošním roce důležitým motorem růstu české ekonomiky, a to především veřejné investice, které porostou díky většímu čerpání prostředků ze strukturálních fondů EU a díky jednorázovému navýšení výdajů na obranu. Také soukromé investice pravděpodobně vzrostou v souvislosti s poklesem cen ropy a díky trvale nízkým úrokovým sazbám. V letošním roce by investice měly růst 4,9% tempem (oproti 4,5 % v roce 2014), tedy nejrychleji od dob před globální finanční krizí.

Pokles cen ropy – odhad průměrné ceny ropy Brent pro rok 2015 je 62 amerických dolarů za barel, pro rok 2016 pak 68 amerických dolarů za barel. Odhad je hluboko pod průměrnou cenou v roce 2014, která se blížila 100 amerických dolarů. Tento propad bude znamenat pozitivní poptávkový šok a měl by podpořit spotřebitelské výdaje i investice.

Nízká míra inflace a růst reálných mezd – roční míra inflace v České republice činila v prvním čtvrtletí 2015 pouhé 0,2 %, což má pozitivní vliv na růst reálných příjmů i spotřeby.

V posledním čtvrtletí loňského a v prvním čtvrtletí letošního roku se výrazně zrychlil růst mezd (v Q4 2014 činilo tempo růstu 1,9 %, v Q1 2015 2 %, přičemž v Q3 2014 to bylo 1,2 %). Náš odhad průměrného růstu mezd pro celý rok 2015 činí 2,8 % in 2015. Rekordní data o maloobchodním prodeji rovněž ukazují na výrazný růst spotřebitelských výdajů, který by se podle našich odhadů měl z loňských 1,7 % zvýšit na letošních 2,7 %. V roce 2016 se očekává růst kolem 2,5 %.

Uvolnění fiskální politiky – rozpočet na rok 2015 signalizuje uvolnění fiskální politiky (po očištění od cyklických vlivů). Vzhledem k tomu, že obnovený růst českého hospodářství přináší vyšší daňové příjmy, nebude problém rozpočtový schodek udržet pod 3 % HDP.

Dalším pozitivem je také dobrá kondice bankovního sektoru, který si vede dobře díky své vysoké ziskovosti, konzervativním zásadám řízení rizik a relativní malé míře zadluženosti panující v české ekonomice.

Přehled hlavních faktorů, jež budou mít na oživení ekonomiky negativní vliv:

Zpomalení čínské ekonomiky – zatímco výraznější oživení evropské poptávky bude mít na český vývoz příznivý dopad, zpomalení čínské ekonomiky, kde má česká ekonomika sice nepřímou, ale významnou angažovanost prostřednictvím německých výrobních řetězců, bude mít opačný efekt.

Pokles vývozu do Ruska a Společenství nezávislých států – dovoz do Ruska by měl v letošním roce podle odhadu klesnout o 20 %. To bude mít, spolu s menší poptávkou v Číně, negativní dopad na zájem o český export, který by letos podle našeho odhadu měl růst pouze 6,4% tempem (oproti 8,8 % v roce 2014).

Pomalejší růst produktivity práce – vzhledem k tomu, že příliv přímých zahraničních investic je nižší než před globální krizí, bude se výrobní sektor potýkat s pomalejším růstem produktivity práce.

Nižší nabídka pracovní síly – stárnutí populace bude omezovat nabídku pracovní síly, a tím i znesnadňovat podnikovou expanzi.

Nutnost zvýšit domácí úspory – Česká republika vykazuje již 21 let schodek běžného účtu platební bilance, a je tudíž závislá na zahraničním financování. Pro vyspělou ekonomiku, která potřebuje vyšší domácí úspory za účelem financování stárnoucí populace, je tento model neudržitelný.

Datum

vytvoření: 24/06/2015

komentáře

komentáře

Česká ekonomika po slabším začátku roku znovu nabírá tempo

Detailní struktura HDP zatím není k dispozici, ale komentář statistického úřadu ...

Dominik

Rusinko,

hlavní ekonom Patria Finance

Fed ponechává sazby beze změny, ale šířící se disent avizuje růst v září

Měnová politika Fedu pod novým vedením Kevina Warshe čelí zcela fundamentálním z...

Jan

Čermák,

analytik ČSOB

Inflace zpátky pod dvojkou

Podle předběžného odhadu se v červnu inflace opět dostala pod cílová 2 %. O nižš...

Petr

Dufek,

hlavní ekonom Banky Creditas